Clima, costes e inflación dificultan una campaña en la que las cotizaciones han amortiguado las consecuencias para el sector

La campaña de frutos rojos en Huelva ha terminado con cifras positivas para los diferentes frutos cultivados en la provincia. / ARCHIVO

Valencia Fruits. Redacción.

El desarrollo de la campaña de frutos rojos en la provincia de Huelva durante 2022/23, que representa el 98,0 % de la producción nacional, no ha estado exento del efecto sobre los cultivos de las anómalas temperaturas, así como del periodo de sequía que ha tenido lugar en España durante 2022 y hasta el mes de mayo. No obstante, y a pesar de que las lluvias de las últimas semanas han disminuido el déficit hídrico, todavía estamos lejos de una recuperación del nivel de los embalses.

Según el informe de Ana Cabrera Sánchez, Analista de Mercados en Plataforma Tierra, esta sequía está poniendo de relieve los problemas que existen con el abastecimiento de agua, y hace más necesario que nunca soluciones que alejen al sector de la polémica y garanticen la sostenibilidad de la producción y del espacio natural de Doñana. El lanzamiento de campañas en contra del consumo de la fresa de Huelva es un motivo de preocupación que puede tener consecuencias en el corto y medio plazo.

A estas circunstancias, hay que sumar las consecuencias que están teniendo sobre la economía cuestiones geopolíticas como el conflicto bélico en Ucrania que no solo ha mantenido unos elevados precios de la energía desde sus comienzos, sino que además ha provocado un aumento de los costes de producción y de la inflación que está condicionando la cesta de la compra de los consumidores que han visto mermado su poder adquisitivo.

En este contexto y a pesar de las dificultades, el resultado de la campaña de frutos rojos está siendo favorable, según los datos disponibles, aunque con diferencias según los principales berries cultivados: fresa, arándano y frambuesa.

Oferta

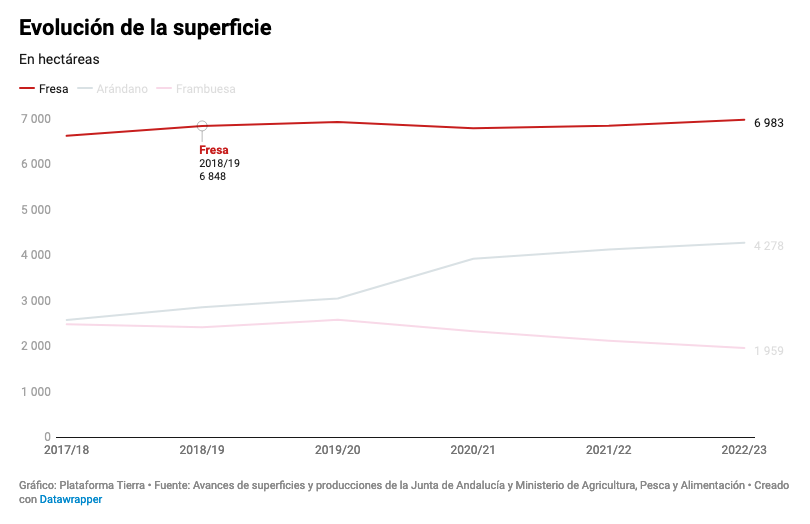

Las primeras estimaciones muestran un ligero aumento de la superficie cultivada, del +0,9%, con un total de 13.220 hectáreas.

Según cultivos, las hectáreas de fresa se han incrementado en un 1,9 %. No obstante, hay que señalar que el cultivo de este fruto rojo está muy estabilizado en la provincia de Huelva, principal productora, sin que existan fuertes variaciones en los últimos años.

En el caso del arándano también se ha plantado más superficie, con una estimación de 4.278 hectáreas cultivadas (+3,6 %). El único producto que ha reducido su presencia ha sido la frambuesa, en un -7,6 % (1.959 hectáreas), manteniendo la tendencia descendente que inició en 2019/20 debido, entre otros factores, a una mayor presión en los mercados de otros orígenes en el periodo de producción española, mayoritariamente de Marruecos, como se verá más adelante.

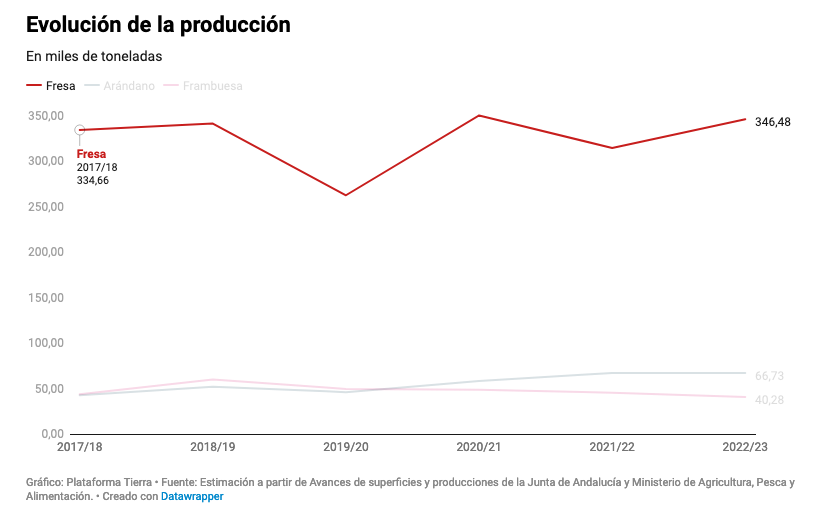

A pesar de la estabilidad de la superficie destinada al cultivo de frutos rojos y las incidencias del cultivo, los avances publicados por el Ministerio de Agricultura y Pesca y los publicados por los Avances de Superficie y Producción de la Junta de Andalucía muestran una recuperación del volumen producido de frutos rojos, con un total estimado de 453,5 miles de toneladas.

Dicha recuperación se habría debido fundamentalmente al aumento de las cantidades cosechadas de fresa, principal fruto rojo cultivado en la provincia.

No obstante, otras fuentes del sector apuntan a unas cifras de producción más reducidas debido a los problemas productivos anteriormente mencionados, por lo que es posible que los avances publicados puedan ser revisados a la baja en los próximos meses.

Las cifras actuales y particularidades que se han dado durante la campaña 2022/23 de los principales frutos rojos cultivados en la provincia de Huelva son las siguientes:

- Fresa: es el fruto rojo con mayores previsiones de cosecha con un incremento del 10,1 % y un total de 345,5 mil toneladas según los primeros avances publicados por la Junta de Andalucía y el Ministerio de Agricultura, Pesca y Alimentación. Y ello a pesar de las dificultades que ha presentado el cultivo por el comportamiento de las temperaturas y las restricciones de agua. Así, la calidez del otoño y la sequía afectaron negativamente a la plantación, provocando la replantación de aproximadamente un 20,0 % de las plantas, según las estimaciones de Freshuelva (Asociación Onubense de Productores y Exportadores de Fresas). Posteriormente, la abrupta bajada de las temperaturas a finales de enero también redujo la capacidad productiva de los cultivos tanto en España como en otros orígenes de producción como Marruecos. Aunque estas circunstancias no hayan mermado el volumen total cosechado, sí han provocado un cierto retraso de la campaña respecto a 2021/22.

- Arándano: la producción de este fruto se ha mantenido prácticamente estable con un total de 66,7 mil toneladas (-0,1 %). Al igual que ha pasado con el cultivo de fresa, las dificultades provocadas por las temperaturas en el desarrollo del cultivo (faltas de horas de frío al inicio del periodo, caída de las temperaturas después) y la sequía hacían pensar en una reducción mayor de la producción. No obstante, la incorporación de nuevas variedades más precoces y productivas ha contribuido a la estabilidad de las estimaciones actuales.

- Frambuesa: este fruto rojo es el que ha presentado un comportamiento más negativo. Aunque la calidez del otoño fomentó un mayor ritmo de desarrollo de los cultivos y una producción superior a los niveles habituales para la época, este no ha podido compensar la menor superficie cultivada y el efecto del descenso térmico que tuvo lugar a finales de enero que frenó las plantas y la oferta. Como consecuencia, la producción se ha estimado en un total de 40,3 mil toneladas, un -10,4 % respecto a la campaña anterior.

Cotizaciones

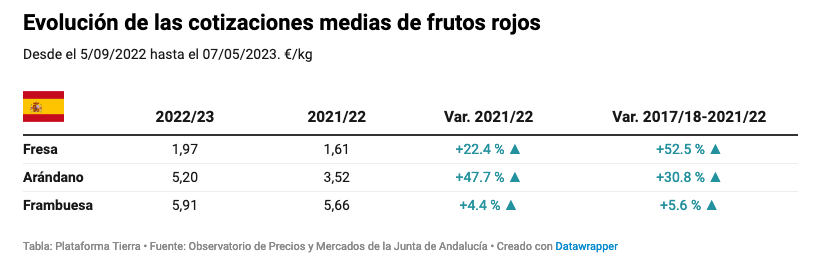

La evolución de las cotizaciones ha sido en general positiva para las berries españolas. Sin duda, las temperaturas frías que tuvieron lugar desde finales de enero hasta mediados de febrero han tenido un papel relevante en este incremento de las cotizaciones medias, no obstante, cada uno de los cultivos ha presentado una evolución desigual debido a las diferencias en la duración del ciclo de producción y al comportamiento del mercado europeo, principal destinatario de nuestra oferta de frutos rojos.

Así, el inicio de campaña para la fresa y el arándano ha sido negativo en cuanto a precios, ya que estos han sido inferiores no solo al periodo de referencia (campaña 2021/22), sino también a las cotizaciones medias de las cinco campañas anteriores.

En ambos casos, la caída de las temperaturas controló los niveles de oferta en los mercados facilitando una mejor comercialización y apreciación del producto, siendo esta subida mucho más elevada en el caso de la fresa.

A partir de marzo las cotizaciones se han normalizado para ambos, aunque se han mantenido cercanos o incluso por encima del máximo alcanzado en los cinco últimos periodos en momentos puntuales.

Comercio

En los últimos años se ha mantenido, y aún continúa, la tendencia creciente del consumo de frutos rojos en el mundo en general y en Europa en particular que se ha ralentizado como consecuencia de la situación económica actual y el contexto inflacionario en el que se está desarrollando la campaña 2022/23.

Este menor ritmo de crecimiento, junto con la evolución de la oferta española, que ha sido reducida en febrero y marzo a consecuencia de la bajada de las temperaturas, ha dado como resultado una contracción de los volúmenes exportados de los principales frutos rojos cultivados en la provincia de Huelva: fresa, arándano y frambuesa.

De manera que, desde septiembre hasta marzo, últimos datos disponibles, la comercialización exterior ha disminuido en volumen y se ha mantenido en valor. En estos meses se han exportado un total de 159,8 mil toneladas que han representado un descenso del -6,4 % respecto a 2021/22.

El valor de lo comercializado fuera de nuestras fronteras ha alcanzado los 752,9 millones de euros, cifra muy similar a la obtenida en el mismo periodo de la campaña anterior (+0,6 %).

Costes

Otro de los efectos relevantes de la campaña ha sido el incremento de los costes, que siempre es relevante en cualquier análisis económico, pero que en el caso de las dos últimas ha cobrado especial relevancia debido al incremento experimentado desde 2021 por la influencia de los precios de la energía.

Este fenómeno ha provocado un encarecimiento de los productos y servicios dependientes de los precios energéticos (gas y petróleo), con especial repercusión en los productos fertilizantes dada su elevada dependencia en los procesos de fabricación. En los últimos meses, desde enero de 2023, el precio del gas y de los fertilizantes se ha moderado, aunque todavía se encuentra por encima de niveles prepandemia.

Respecto al resto de los principales costes de producción, se ha frenado el crecimiento, pero han sido superiores respecto a 2021/22: fertilizantes (+43,5 %), fitosanitarios (+4,1 %) y gasóleo A (+14,3 %).

Otra de las partidas significativas es la mano de obra que se ha incrementado entre un +2,0 y +2,2 %, dependiendo el cultivo, como consecuencia de la actualización del convenio colectivo del campo en la provincia de Huelva, al encontrarse los salarios pactados por encima del salario mínimo interprofesional.

En los próximos meses la evolución del coste de gran parte de los insumos va a depender del desenlace de la guerra, la recuperación de la actividad China tras su política de cero COVID y de las decisiones de la OPEP respecto a la extracción el crudo, que ya ha anunciado recortes para el mes de julio. Por lo tanto, la evolución de los costes va a seguir ligada a la situación geopolítica internacional.

Conclusiones y retos del sector

La campaña de frutos rojos en Huelva ha terminado con cifras positivas para los diferentes frutos cultivados en la provincia.

En el caso de la fresa la evolución de las cotizaciones y las cifras de producción oficiales apuntan a unos ingresos que han podido compensar la ralentización de la demanda, no obstante, fuentes del sector apuntan a una previsión más reducida de la producción y de la rentabilidad final para este producto.

En cuanto a la campaña de arándano, el resultado también ha sido positivo con incrementos en superficie y en los precios medios, una producción estable y una demanda activa que ha permitido una recuperación del sector tras los resultados desfavorables obtenidos en 2021/22.

El balance del periodo para frambuesa ha estado más ajustado debido a la menor producción. No obstante, la demanda se ha mantenido estable y los precios medios han sido superiores a los de la campaña anterior a pesar del aumento de la presión en los mercados internacionales para este fruto.

Respecto a la evolución del comercio exterior, los datos disponibles (hasta marzo de 2023) muestran una contracción en los envíos de fresa y arándano con un balance en valor positivo para fresa y negativo para el arándano.

Estos resultados no resultan del todo representativos para la evolución de las exportaciones del total de la campaña ya que se corresponden con el inicio del periodo con unos volúmenes reducidos anteriores a la plena producción. En frambuesa los datos son más representativos debido a que la campaña de este fruto comienza en septiembre y por la información se corresponde con cerca de dos terceras partes del ciclo productivo.

Por este motivo, se espera que las cifras de exportación de los próximos meses sean más positivas, dado el incremento de los precios en origen, estrechamente ligados a la evolución y demanda de los productos internacionales por el carácter exportador de este sector.

Con el aumento de la presencia de productos de otros orígenes en el mercado europeo, donde se concentra la demanda de los frutos rojos españoles, se hace necesario buscar nuevas formas de agregar valor y diferenciarse en la comercialización de estos productos.

Competir exclusivamente en función de los costes ya no es una estrategia sostenible a largo plazo, especialmente en un contexto donde los consumidores demandan cada vez más calidad y se preocupan por el medioambiente y aspectos sociales.

Estos aspectos son especialmente cruciales en el sector de los frutos rojos y es en ellos en los que se debe enfocar para mejorar su diferenciación en el mercado.

En este sentido, las nuevas tecnologías (como la digitalización, la robotización y la biotecnología) se convierten en nuestros aliados clave para enfrentar un futuro caracterizado por mayores incertidumbres. Estas tecnologías nos permitirán incrementar la eficiencia de nuestros sistemas productivos, lo que resultará en un ahorro significativo de recursos (especialmente hídricos).

Además, nos brindarán una mejor capacidad de toma de decisiones, la automatización de tareas que no aportan valor al producto y una reducción de costes, lo cual es especialmente relevante en el contexto actual. Con estas innovaciones tecnológicas, estaremos preparados para superar los desafíos venideros y aprovechar al máximo nuestras oportunidades.

Para ello, las necesidades de formación y captación del talento aumentan, así como las de inversión en investigación y desarrollo de nuevos procesos de producción y productos de consumo que permitan sistemas más circulares y sostenibles.

No obstante, hay que señalar que estos retos de eficiencia y sostenibilidad no son nuevos. El sector lleva tiempo trabajando en ellos, siendo parte de su hoja de ruta tanto en lo concerniente a la mejora de los regadíos, así como a la menor utilización de fitosanitarios, tal y como pone de manifiesto el uso de producción integrada en las explotaciones que alcanza el 69,9 % de la superficie cultivada.

Enfrentar estos desafíos nos puede brindar la oportunidad de mantener nuestra participación en los principales mercados, expandirnos hacia nuevos mercados, aprovechar el potencial de consumo en países del este de Europa y fomentar el consumo interno. Además, permitirá adaptarse a los cambios normativos y construir una imagen sólida de sostenibilidad del sector

Indudablemente, la experiencia y el arduo trabajo de los diversos actores del sector han permitido alcanzar la competitividad y el liderazgo en los mercados internacionales que tenemos hoy en día. Esto pone de manifiesto la capacidad, la flexibilidad y la resiliencia del sector para hacer frente a los desafíos actuales y futuros.

El compromiso continuo y la colaboración presente entre todos los agentes del sector permitirá superar de nuevo cualquier obstáculo que se presente en el camino y alcanzar nuevos niveles de éxito.