El consultor hortofrutícola, Paco Borrás, hace balance de los que llevamos de campaña citrícola 2025/2026

. / VF

Paco Borrás (*)

Si repasamos las exportaciones de septiembre a enero, periodo que históricamente ha supuesto el 50% del total de nuestras exportaciones, podemos hacer un primer comentario que sirve de análisis de media campaña.

Sabíamos por los aforos y las noticias del sector que nos enfrentábamos a una campaña corta de cosecha en las tres grandes familias citrícolas, con lo que era de suponer que, por inercia, también las cifras de exportación no podían ser superiores a las del año pasado y a los anteriores. Por otro lado, si tomamos como referencia los datos de superficie que nos da el Esyrce, son relativamente pequeñas las variaciones totales de los últimos años, por lo que claramente estábamos por diferentes razones en menores rendimientos por hectárea en todas las familias citrícolas.

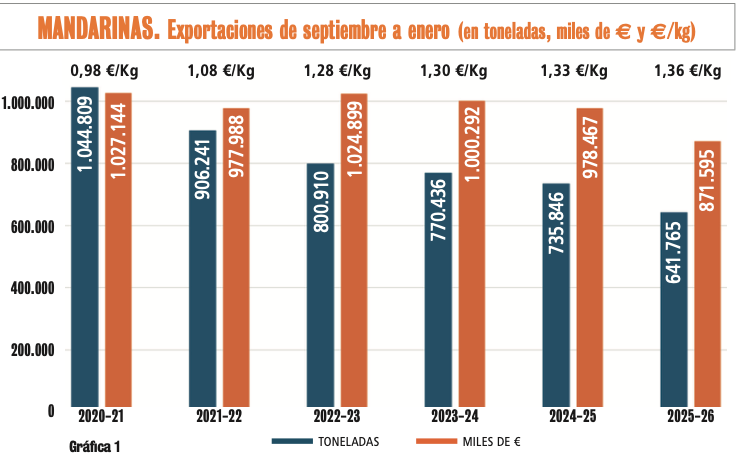

Mandarinas

El pasado 29 de diciembre ya comentábamos que el inicio de la actual campaña no había sido muy brillante porque se había producido un choque de trenes claro entre España y Sudáfrica, al coincidir en el mercado nuestras variedades precoces y las suyas tardías. Y en ese choque una serie de minoristas habían alargado la presencia en sus lineales de las sudafricanas frente a las españolas y europeas. Con cifras detalladas ya de septiembre a diciembre las entradas de países terceros castigaron la producción española fundamentalmente en septiembre y octubre ya que hace dos años entraron en esos dos meses 107.464 mientras que este año han sido 134.820 toneladas casi todas procedentes de Sudáfrica. Sin embargo, en noviembre y diciembre el año pasado entraron 70.165 y este año sólo 33.634 toneladas, sobre todo por una gran bajada de Marruecos.

Para acabar de complicar el tema, las lluvias de diciembre estropearon una parte relevante de las ultimas clementinas que acabaron perdiéndose en el campo. Diciembre fue complicado y enero ha visto recuperarse el mercado y la demanda de la mano de Tango, Nadorcott y Orri, fundamentalmente. Las cifras que nos aportan los datos hasta noviembre, más las estimaciones de diciembre y enero nos aportan los datos que podemos ver en la Gráfica 1 de exportaciones de mandarinas en toneladas, miles de € y €/kg.

Podemos hablar de un resultado medio de la actual campaña aceptable, pero sin olvidar que no sólo bajamos en volumen total de toneladas de forma ininterrumpida desde hace seis campañas, sino que esta campaña es el año que tenemos el menor volumen económico a repartir entre nuestras hectáreas. Una superficie que, por otro lado, no ha variado casi en estos últimos años ya que se mantiene alrededor de las 100.000 hectáreas, según los datos del Esyrce.

La campaña de cargas en Tango y Nadorcott va acelerada y es muy probable que a finales de marzo la campaña de mandarinas este prácticamente acabada y en ese momento también podremos evaluar la merma provocada por las últimas grandes lluvias de Andalucía hasta saber cómo afectan a la campaña.

Si hablamos de consumo podemos concluir que esta estabilizado en la última década y que la bajada de España la han compensado la subida de Sudáfrica, Marruecos y Perú, fundamentalmente.

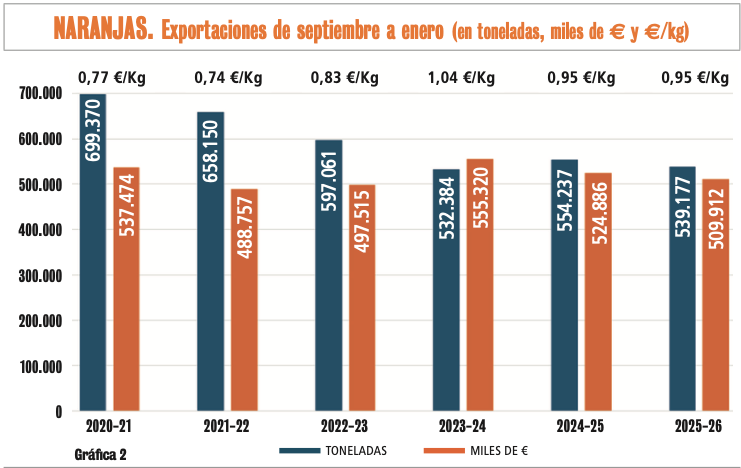

Naranjas

Empezamos la campaña con precios muy altos durante el verano, que atrajeron más que otros años naranjas de todo el hemisferio sur, pero, tal y como comentamos en nuestro artículo del pasado del 7 de enero, en este caso no había choque de trenes sino que había un problema de consumo. Las importaciones de la Unión Europea de países terceros en naranjas en septiembre y octubre del año pasado habían sido de 292.665 y este año de 310.012. Una diferencia de 17.000 toneladas para 450 millones de consumidores no justifica el frenazo que tuvo el comienzo de nuestra Navelina si no fuera porque simplemente el consumo de naranjas está cayendo.

Entre septiembre y octubre de esta campaña hemos exportado 135.448 frente a las 151.427 del año pasado que ya fue la cifra más baja de los últimos diez años. Diciembre y enero han visto recuperarse las ventas, pero es evidente la bajada general mes a mes en toda la Unión Europea ya que ni Italia ni Grecia han crecido de forma significativa y las entradas de países terceros en noviembre y diciembre fueron 22.664 el año pasado frente a sólo 15.599 este año.

Si observamos ahora en la Gráfica 2 el histórico de las exportaciones de naranjas en volumen de toneladas, miles de € y €/kg, vemos que el descenso de las exportaciones en toneladas es evidente, el valor económico de ellas se mantiene gracias al incremento de precios por lo que es muy difícil imaginar que teniendo en cuenta que las hectáreas son similares, alrededor de las 145.000, el margen se reduce porque los costos en estos años claramente se han incrementado.

Pero, recordando de nuevo el artículo publicado en Valencia Fruits el pasado 7 de enero, el problema de las naranjas es la gran bajada del consumo per cápita en Europa, fundamentalmente en España.

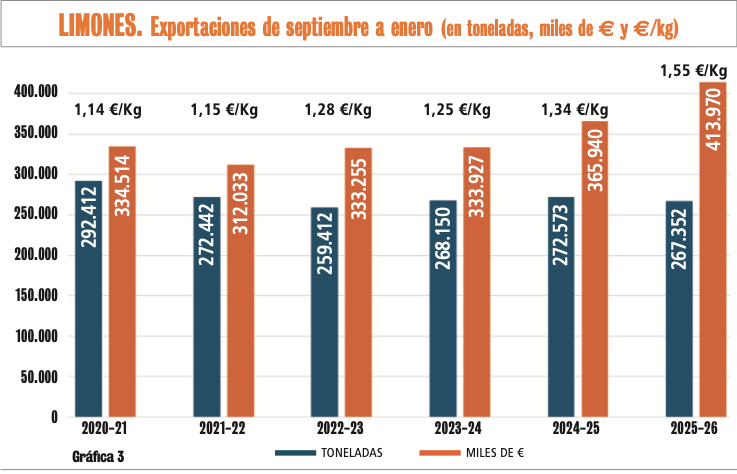

Limones

Por diferentes razones climatológicas la campaña actual de limones se presenta como una de las más cortas de la última década, ya que el ministerio, a partir de los datos de las comunidades autónomas, habla de 877.000 contra 1.016.000 de la campaña pasada y Ailimpo de 1.027.000 contra 1.254.000 de la campaña pasada. En cualquier caso, y sin entrar en la discusión entre los dos aforos, hablamos de cosecha corta.

Si pasamos a realizar el mismo análisis sobre las exportaciones de los primeros cinco meses de campaña que hemos realizado para mandarinas y naranjas podemos ver la evolución de estas en toneladas, miles de € y €/kg, en la Gráfica 3.

En el periodo contemplando las hectáreas han tenido unas pequeñas oscilaciones, pero se han mantenido entre las 51.000 y las 54.000. Pero, como vemos nítidamente, no sólo han subido los precios de venta sino que, a pesar de una estabilización de los volúmenes exportados en toneladas, el valor total de las exportaciones en los 5 meses de campaña analizados ha tenido una tendencia al alza. Sin lugar a duda, y desde hace ya más de 15 años, los limones son la familia citrícola española con mejor comportamiento.

La aportación de Ailimpo a este resultado es una realidad y no sólo desde el punto de vista de la promoción en la medida que está teniendo acceso con un ínfimo aporte de del producto a los programas de Bruselas, sino también desde el punto de vista de la serenidad que en ocasiones aporta al sector con sus análisis de mercado, de plantaciones, del nuevo proyecto relacionado con el cultivo AGEFIS, de las relaciones con los productores del hemisferio sur, especialmente Sudáfrica y Argentina, y de su presencia constante en los ministerios españoles y en Bruselas.

¿Y lo que resta de campaña?

En mandarinas es muy probable que se mantengan los precios en la línea actual ya que prácticamente vamos a estar con pocas entradas de Turquía y las que vengan de Israel con Orri serán a precios altos. Por lo tanto, la campaña fuerte se acabará finales de marzo y luego quedarán los especialistas en nichos de mercado.

En naranjas, la incógnita en estas semanas es Egipto, pero no va a llegar con mayores volúmenes que en años anteriores y los problemas que está teniendo con las interceptaciones por residuos van a castigar su imagen. Aunque, desgraciadamente, nos enfrentamos al problema de la caída de consumo de las naranjas y, aunque lo normal es que los precios suban al final de la Lane Late con las Powell y sus hermanas, es una incógnita la evolución que tendrán las Valencias.

En limones todo apunta a que se mantendrán las próximas semanas los actuales precios de Fino y que en el momento que entren los Vernas se traslade al mercado el actual incremento que mantienen en el campo estos. Y sin olvidar que Turquía no pesa prácticamente nada y hasta principios de junio, cuando llegarán los primeros limones del hemisferio sur, España estará sola en el mercado.

Intercitrus

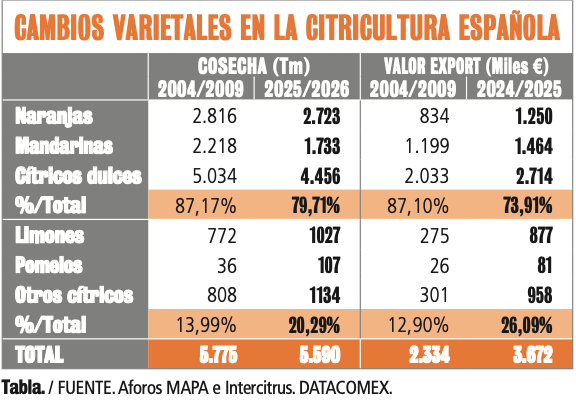

Después de 20 años de estrategia de inacción, podríamos estar ante un resurgir de la interprofesional de naranjas y mandarinas. El pasado viernes 13 de febrero, el Consejo General de las Interprofesionales Agroalimentarias avaló el plan presentado por Intercitrus de Extensión de norma para naranjas y mandarinas. Ojalá haya tiempo para acceder a los planes de promoción de Bruselas para la campaña 2026/27.

Durante estas dos décadas el panorama citrícola español ha evolucionado y lo ha hecho en dos direcciones fundamentalmente, en el terreno varietal (Tabla 1) y en la localización geográfica de la producción. En el último quinquenio de actividad del primer Intercitrus, los cítricos dulces representaban el 87% de la producción y el valor de sus exportaciones era el 87% del total. La campaña actual los otros cítricos representan el 20% de la cosecha y la campaña pasada el valor de las exportaciones de los otros cítricos fue del 26% sobre el total.

Y en cuanto a la localización geográfica, en la primera década del actual siglo la Comunitat Valenciana representó de media el 62% y el resto de España el 38%. En la actual campaña la Comunitat Valenciana pesa un 47% y el resto de España un 53%.

(*) Consultor hortofrutícola internacional

Acceso a la noticia en las páginas 24-25 del dossier de Cítricos en el ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.