El USDA anticipa ajustes productivos y comerciales, con la UE, Turquía, Marruecos y Egipto como piezas clave

Nerea Rodriguez. Redacción.

La campaña citrícola mundial 2025/26 se perfila como un ejercicio de reordenación progresiva de la producción y de los flujos comerciales. Un proceso que comenzó hace unos años y que va evolucionando, tal como lo refleja el último informe “Citrus: World Markets and Trade” del USDA. De acuerdo a la información presentada, se observan ajustes relevantes en mandarinas, naranjas, limón, pomelo y zumo, en un contexto de crecimiento productivo moderado y consumo desigual según mercados y destinos.

El documento describe un escenario mundial marcado por una mayor competencia entre orígenes, un papel creciente de determinados países exportadores y una tendencia clara hacia la concentración de la oferta, especialmente en aquellos segmentos con salida industrial.

En la presente campaña, según las cifras analizadas por el departamento de Agricultura de Estados Unidos, la producción global de cítricos evoluciona al alza de forma moderada, pero con fuertes diferencias entre regiones. Los incrementos se concentran en países como Brasil, Egipto, China, Turquía o Marruecos, mientras que otros grandes productores tradicionales registran descensos o estancamientos, condicionados por factores climáticos, sanitarios o estructurales.

Este reparto desigual del crecimiento genera un mercado más competitivo, en el que no todos los aumentos de producción encuentran una salida directa en el consumo en fresco. El informe subraya que parte del crecimiento se canaliza hacia el procesado, especialmente en aquellos países con grandes volúmenes y capacidad industrial, lo que influye directamente en la formación de precios y en los flujos comerciales internacionales.

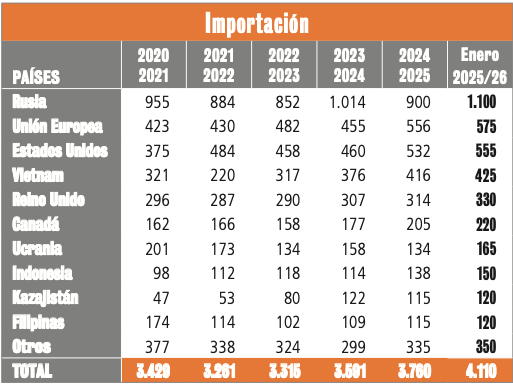

Mandarina

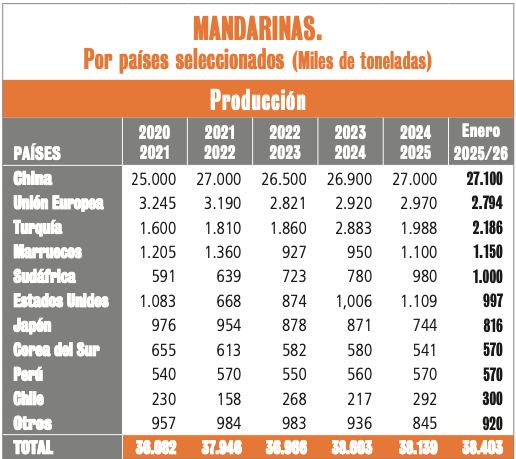

La mandarina vuelve a situarse como el cítrico más activo y sensible. La producción mundial crecería por debajo del 1%, hasta situarse en 38,4 millones de toneladas, apoyada en mayores cosechas en China, Turquía, Marruecos, Sudáfrica y Japón, que compensarían los descensos previstos en la UE y Estados Unidos. En el caso de China, la producción aumentaría en 100.000 toneladas, hasta 27,1 millones, gracias a unas condiciones climáticas favorables en las regiones de Guangxi y Yunnan. Por el contrario, la producción de la UE retrocedería un 6%, hasta 2,8 millones de toneladas, como consecuencia del retraso en la maduración de la fruta en España y de los menores calibres registrados en Italia. En Estados Unidos, la cosecha caería en 112.000 toneladas, hasta 997.000 toneladas, debido a la reducción prevista en California tras la campaña récord del año anterior.

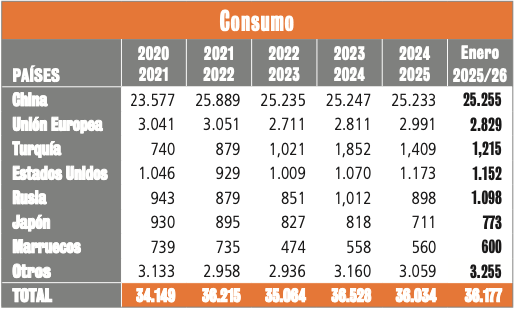

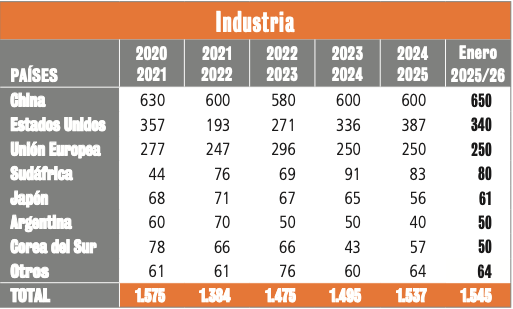

El consumo mundial de mandarina se mantendría prácticamente estable, en torno a 36,2 millones de toneladas, con descensos en la UE y Turquía que quedarían compensados por aumentos en Rusia y Japón. El volumen destinado a procesado también se mantendría sin cambios significativos, en 1,5 millones de toneladas, con un mayor uso industrial en China y una menor actividad en Estados Unidos.

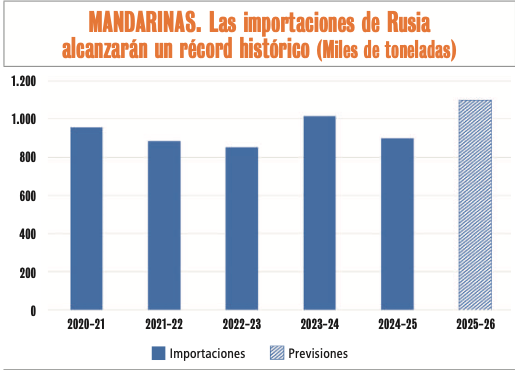

Las exportaciones mundiales registrarían un aumento superior al 10%, hasta alcanzar 4,8 millones de toneladas, con incrementos en los cinco principales países exportadores. Turquía concentraría la mayor parte de este crecimiento, con 392.000 toneladas adicionales, hasta 1,0 millón de toneladas, impulsada por la recuperación productiva y una mayor demanda internacional. En paralelo, las importaciones de Rusia aumentarían en 200.000 toneladas, hasta un máximo histórico de 1,1 millones de toneladas, favorecidas por un mayor volumen de envíos procedentes de Turquía.

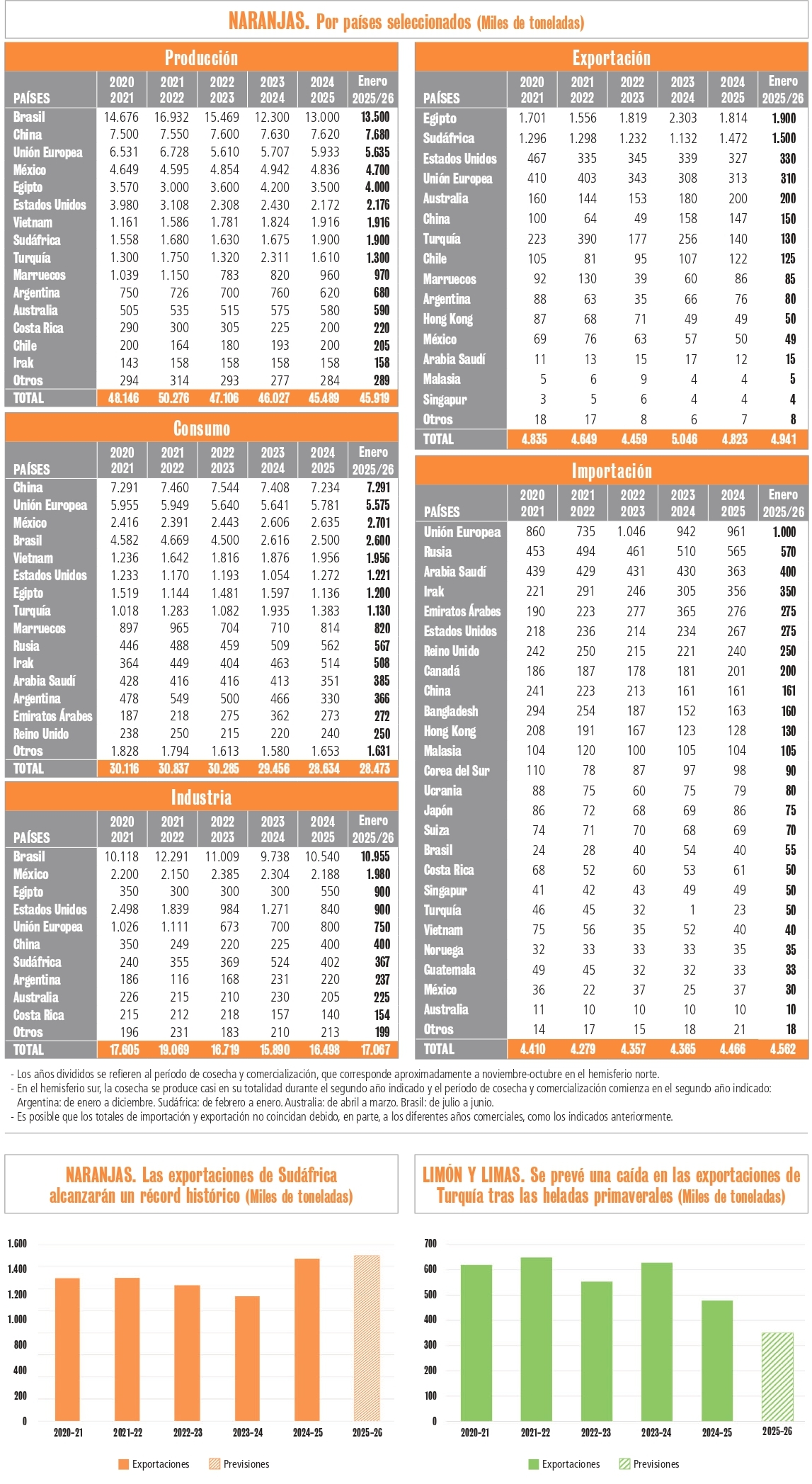

Naranja

La producción mundial de naranja fresca se prevé ligeramente al alza, hasta 45,9 millones de toneladas, impulsada por el incremento productivo en Brasil y Egipto, que compensarían los descensos registrados en Turquía, la Unión Europea y México. En Brasil, la producción aumentaría en 500.000 toneladas, hasta 13,5 millones, gracias al retorno a condiciones meteorológicas normales y a la mejora de las prácticas de gestión del greening, aunque el volumen seguiría situándose por debajo de la media de los últimos cinco años. Egipto incrementaría su producción también en 500.000 toneladas, hasta 4,0 millones, apoyado en unas condiciones climáticas favorables y en la entrada en producción de nuevas plantaciones. En Estados Unidos, la producción se mantendría prácticamente estable, en 2,2 millones de toneladas, con volúmenes similares en California, Florida y Texas.

Pese al aumento de la producción global, el consumo mundial de naranja fresca se prevé ligeramente a la baja, hasta 28,5 millones de toneladas. En cambio, el volumen destinado a industria crecería un 3%, hasta 17,1 millones de toneladas, dado que el incremento productivo se concentra en Brasil y Egipto, dos de los tres principales países transformadores a escala mundial.

Las exportaciones mundiales de naranja de mesa aumentarían un 2%, hasta 4,9 millones de toneladas, impulsadas por mayores envíos de Egipto y Sudáfrica, que compensarían la caída de Turquía. Sudáfrica alcanzaría un récord histórico por segundo año consecutivo, con 1,5 millones de toneladas exportadas (+28.000 toneladas), favorecida por una mejora de la calidad de la fruta, que refuerza su salida a mercado en detrimento del destino a industria. Por su parte, las importaciones de la UE aumentarían en 40.000 toneladas, hasta 1,0 millón de toneladas, para cubrir la menor producción interna. En Estados Unidos, tanto las importaciones como las exportaciones crecerían ligeramente, hasta 275.000 y 330.000 toneladas, respectivamente.

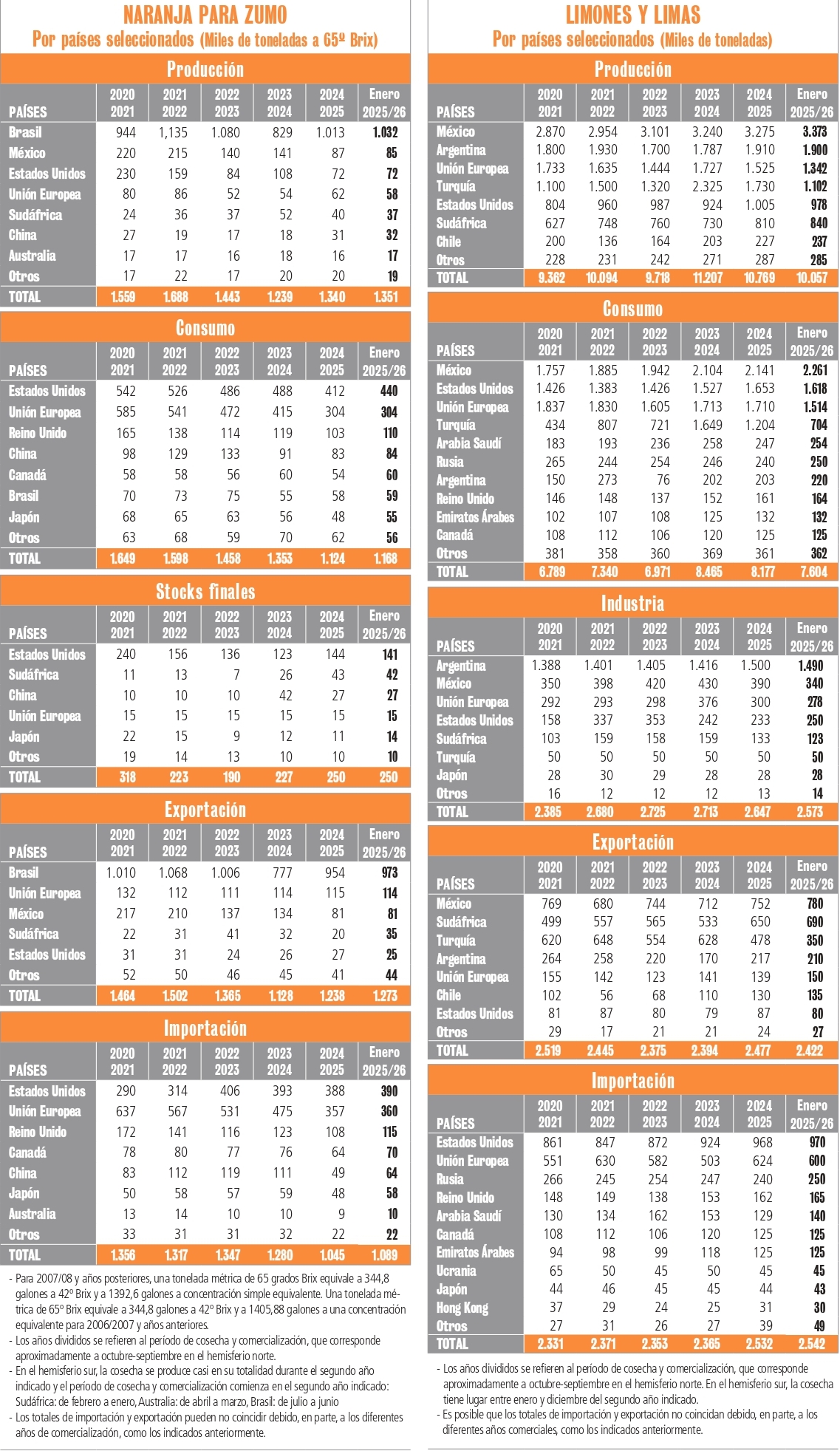

Naranja para zumo

La producción mundial de zumo de naranja aumentaría por debajo del 1%, hasta 1,4 millones de toneladas, impulsada por un mayor volumen en Brasil. La producción brasileña subiría ligeramente hasta 1,0 millón de toneladas, apoyada en un mayor envío de fruta a industria y en mejoras de eficiencia en el procesado.

El consumo mundial crecería un 4%, hasta 1,2 millones de toneladas, impulsado principalmente por el aumento del consumo en Estados Unidos. Las existencias finales se mantendrían estables, en torno a 250.000 toneladas.

Las exportaciones mundiales de zumo de naranja aumentarían en 35.000 toneladas, hasta 1,3 millones de toneladas, gracias a mayores envíos desde Brasil y Sudáfrica. En paralelo, las importaciones mundiales también registrarían un crecimiento, especialmente en los cinco principales países importadores, favorecidas por la recuperación de la oferta exportable brasileña.

China concentraría el mayor aumento de las importaciones, con 15.000 toneladas adicionales, hasta 64.000 toneladas, aunque este volumen seguiría situándose por debajo de la media de los últimos cinco años. En respuesta a la menor disponibilidad de producto brasileño en la campaña 2024/25, China incrementó su capacidad productiva y sus existencias iniciales. De cara a 2025/26, la producción continuaría creciendo, aunque a un ritmo más moderado, mientras que el consumo se mantendría prácticamente estable.

Limón y lima

La producción mundial de limón y lima se reduciría en más de 700.000 toneladas, hasta 10,1 millones de toneladas, como consecuencia de las menores cosechas previstas en la Unión Europea y Turquía. En el caso de la UE, la producción caería un 12%, hasta 1,3 millones de toneladas, debido a los bajos rendimientos registrados en España, afectados por condiciones climáticas adversas y una mayor presión de plagas. En Turquía, la cosecha se reduciría de forma aún más acusada, un 36%, hasta 1,1 millones de toneladas, a causa de los daños provocados por las heladas primaverales.

Como consecuencia de este retroceso productivo, tanto el consumo mundial como el volumen destinado a procesado disminuirían, hasta 7,6 millones y 2,6 millones de toneladas, respectivamente. El impacto se dejaría sentir especialmente en el mercado en fresco, dado que la UE y Turquía destinan la mayor parte de su producción a este segmento.

Las exportaciones mundiales de limón y lima descenderían un 2%, hasta 2,4 millones de toneladas, debido a la reducción de los envíos desde Turquía y Argentina, que no lograría ser compensada por el aumento de las exportaciones de México y Sudáfrica. En particular, las exportaciones turcas caerían hasta 350.000 toneladas, el nivel más bajo de los últimos 15 años. En cuanto a las importaciones, las de la UE se reducirían hasta 600.000 toneladas, mientras que las de Estados Unidos crecerían ligeramente, hasta 970.000 toneladas, encadenando el cuarto año consecutivo de aumento, con un mayor peso de proveedores emergentes como Colombia y Perú.

Pomelo

Por último, de acuerdo al informe de previsiones del USDA, la producción mundial de pomelo crecería un 2%, hasta 7,0 millones de toneladas, impulsada por mayores cosechas en China, Estados Unidos y la Unión Europea. En China, la producción aumentaría en 115.000 toneladas, hasta 5,4 millones de toneladas, favorecida por el incremento de la demanda interna y la adopción de nuevas variedades. En la UE, la producción subiría en 14.000 toneladas, hasta 126.000 toneladas, como resultado de la ampliación de la superficie cultivada y de la recuperación tras la sequía registrada el año anterior en España.

El consumo mundial de pomelo fresco también aumentaría, hasta 6,5 millones de toneladas, al igual que el volumen destinado a industria, que se situaría en 500.000 toneladas. Las exportaciones crecerían en 17.000 toneladas, hasta 634.000 toneladas, impulsadas principalmente por Sudáfrica y China.

En cuanto a las importaciones, las de la UE descenderían hasta 190.000 toneladas, mientras que las de China aumentarían hasta 115.000 toneladas, apoyadas en mayores envíos procedentes de Laos durante los periodos de menor disponibilidad de oferta interna.

Un mercado más competitivo

Tras analizar las previsiones de los diferentes cítricos, el informe del USDA confirma que el comercio mundial entra en una fase de mayor competencia y reajuste, más que de crecimiento acelerado. La oferta aumenta de forma selectiva, el consumo no crece al mismo ritmo y el papel de la industria gana peso como elemento equilibrador.

Otra de las conclusiones que se extraen de estas previsiones de la campaña citrícola 2025/26 es que se trata de un ejercicio en el que la capacidad de adaptación de los distintos orígenes, la gestión de calendarios y la orientación a mercados concretos serán determinantes para posicionarse en un escenario global cada vez más exigente y menos homogéneo.

Acceso a la noticia en las páginas 53-54-55 del dossier de Cítricos en el ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.