El consultor hortofrutícola, Paco Borrás, realiza una radiografía general de cómo ha evolucionado la campaña citrícola

En naranjas, la temporada de las Navelinas ha sido muy buena, mientras que en limón, Europa no está siendo un mercado atractivo en estos momentos. / ARCHIVO

Paco Borrás (*)

Realizar una valoración global de la campaña de cítricos a mitad de junio, cuando quedan tres meses completos de campaña, implica que aún quedan muchas naranjas Valencias en las cámaras y demasiados limones Vernas en los árboles, pero nos arriesgaremos.

Desde un punto de vista personal, voy a empezar por la conclusión señalando que la campaña de cítricos 2023/24 ha sido bastante buena para naranjas, buena para mandarinas, aceptable para pomelos y mala para limones.

La campaña citrícola 2023/24 ha sido bastante buena para naranjas, buena para mandarinas, aceptable para pomelos y mala para limones

Las OPFH, tanto las de las cooperativas como las ligadas a una estructura privada de comercialización, han demostrado ser un buen instrumento para la defensa de los intereses de los citricultores

Y dentro de esta clasificación global hay matices que agudizan el resultado, amplificando la calificación para grupos de variedades dentro de las cuatro grandes familias y, sobre todo, dentro de los diferentes actores de la cadena citrícola. Ya que, por supuesto, no es exactamente la misma campaña para el agricultor minifundista libre, para fincas privadas libres de cierto tamaño, para el socio de cooperativa más o menos eficiente, para los socios de las OPFH ligadas al comercio privado o para los comercializadores, sean cooperativas o privados.

Si recordamos los datos de los aforos iniciales realizados a finales del verano y publicados entre septiembre y octubre se pueden observar los datos en la tabla 1.

Hoy sabemos que España ha tenido algo más de naranjas y mandarinas y bastante más limones ya que es muy probable que se superen los 1,5 millones de toneladas. Sabemos que, desgraciadamente, también ha sucedido lo mismo con la cosecha de limones turcos con lo que el crecimiento en el Mediterráneo se acercará a los 4,5 millones de cosecha, lo que implicará un aumento del 40% en solo un año.

Pero hay otro factor que incide directamente en la campaña española y es que el peso del resto de los países del Mediterráneo en Europa es mayor en la segunda parte de campaña que en la primera. España, con toda su gama de clementinas y sus navelinas pesa más hasta Navidad que ningún otro país. Después de Navidad, las Nadorcott marroquíes, la Orri israelí y, sobre todo, las naranjas de Egipto tienen más peso en el mercado. Y España comparte mercado con esos orígenes.

Bajamos al detalle por familias y repasamos el desarrollo de la campaña por familias tanto a nivel de campo como a nivel de exportaciones.

Mandarinas

El seguimiento de los precios de La Lonja de Cítricos siempre es una orientación bastante buena de la atmósfera que se registra en el campo a nivel de las operaciones de venta o sea de los tratos entre productores individuales y comercios. En estos momentos no se registran los casos en los que se renegocia, bien el precio o las condiciones y fechas de recolección, por lo que sólo podemos observar en el gráfico 2 la tendencia de los precios en el campo sin entrar a más detalles.

Mientras que la campaña pasada la cotización creció de forma constante hasta que prácticamente se acabó la recolección de clementinas (la semana 52 ya no había cotización porque no quedaban clementinas a la venta), esta campaña mantuvo cotizaciones claramente más elevadas hasta que a mediados de diciembre empezó a caer y las últimas clementinas se cotizaron incluso por debajo de los últimos precios de hace dos campañas. El buen tiempo y cosecha algo mayor que la prevista en el aforo inicial fueron retrasando el final de la campaña de clementinas y bloqueando el inicio de las Clemenvillas y otros híbridos lo que acabo afectando a la campaña de Nadorcott como vemos en el gráfico 3.

La actual campaña en el campo arrancó de forma similar a la anterior que fue de menos a más, pero cuando se observó la ralentización que estaban provocando las ultimas Clemenules y el retraso de las Clemenvillas se produjo un rápido descenso acabando a niveles muy similares a los de hace dos campañas.

Si observamos en el gráfico 4 cuál ha sido la evolución de los precios intrastat en exportación vemos que en septiembre, octubre y noviembre los precios fueron netamente superiores a los dos años anteriores. En diciembre el precio fue el del año pasado y superior al de hace dos años, enero y febrero por debajo del año pasado y aún por encima de hace dos y marzo, abril y mayo similares a hace dos años y por debajo del año pasado. Podemos decir que los datos oficiales nos marcan cadencias bastante similares a las que hemos visto en los precios de campo.

Pero hay un aspecto que define muy bien la campaña y es que de noviembre a mayo los precios medios de exportación en mandarinas son planos. Si bien los resultados netos por hectárea pueden subir en segunda campaña por la mayor productividad de esas variedades.

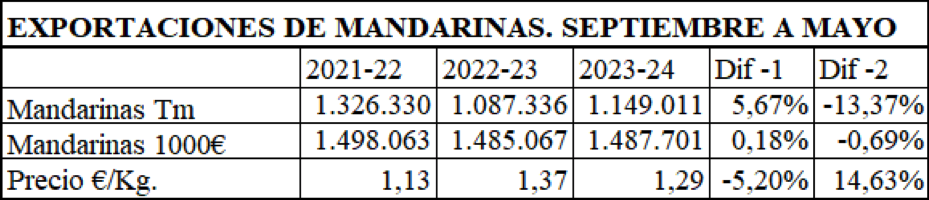

Si observamos en la tabla 5 los resultados en toneladas y en valor económico de las exportaciones.

El precio medio de esta campaña es inferior a la pasada (–0,08 Ä/Kg), pero netamente superior a hace dos (+0,16 Ä/Kg), debido a la influencia en la media de los precios de las clementinas antes de Navidad.

Naranjas

Si observamos la gráfica de precios de las naranjas navels, donde hemos promediado Navelinas, Navels, Lanelate y Powell, obtenemos los resultados apreciables en el gráfico 6.

Vemos que la evolución de las dos últimas campañas ha sido paralela hasta enero con la singularidad que los precios de Navelina fueron los más altos registrados hasta la fecha, detalle que ya se merecía esta variedad. Pero, a partir de ese momento se produjo una tendencia inversa a la del año anterior y que ha afectado también a las Valencias.

Si vemos los precios de exportación del gráfico 7, observamos que hasta enero los precios han mantenido un incremento respecto al año anterior muy grande, que en febrero y marzo se han ido acercando para en abril y mayo estar por debajo del año anterior, pero todavía netamente por encima de hace dos campañas.

Si observamos las cifras totales de las exportaciones de naranjas tanto en volumen de kilos como en valor económico tenemos los datos que aparecen en la tabla 8.

Observamos que España ha perdido fuelle en la exportación de naranjas en kilos, sin embargo, los ingresos de estas tres campañas son muy similares. Si tenemos en cuenta que los precios de la industria fueron muy altos al principio y han bajado a medida que avanzaba la campaña, el promedio de contribución al resultado final ha sido superior al de todas las campañas anteriores. Por ello podemos decir que la campaña de naranjas ha sido buena , la de las Navelinas muy buena y el conjunto de las navels buena en general.

¿Por qué cae el precio a partir de Navidad?

Cuando la demanda de un producto baja y hay producto, los precios de compra bajan y en muchas ocasiones independientemente del precio que la distribución ofrece en el lineal. Y la demanda de un producto baja porque hay un producto sustitutivo, porque el mismo producto se ofrece más económico de otro origen o porque el consumo de ese producto retrocede por diferentes causas.

Como en este caso hemos visto que, para cítricos dulces españoles, mandarinas y naranjas, se ha dado una inflexión en los precios a partir de Navidad, vamos a ver cuáles han sido las llegadas de naranjas y mandarinas desde enero a mayo a la Unión Europea. Si contabilizamos lo que los países productores de la UE han enviado al conjunto de la UE y sumamos las importaciones totales de terceros países, tendremos básicamente el consumo de los países no productores de cítricos, ya que los países productores envían a los no productores el que ellos no consumen o procesan. Concretamente en este caso los países serían Francia, Bélgica, Holanda, Irlanda, Alemania, Chequia, Hungría, Eslovaquia, Rumanía, Bulgaria, Malta, Dinamarca, Suecia, Finlandia, Estonia, Letonia y Lituania.

En mandarinas podemos observar lo ocurrido en la tabla 9. Hay una estabilización del consumo de mandarinas durante estos cinco meses en los cuales España mantiene su posición. Durante esta campaña todos los países han crecido excepto Marruecos e Israel que probablemente han buscado otros mercados alejados de la zona de influencia de España. Todos los terceros disponen del mercado ruso al que los europeos no tienen acceso.

A primera vista y con el 63,53% de cuota de mercado en mandarinas durante este periodo somos el principal actor y receptor de los resultados del mercado.

Si pasamos a ver a continuación la misma tabla para las naranjas (tabla 10) observamos que, en este caso, estamos ante una bajada del consumo clara, que ya viene arrastrada en Europa y en España desde hace más de una década, sin que, desde el sector español, principal actor, estemos realizando nada para frenar esta bajada.

Y, por supuesto, la entrada de Egipto, que se centra claramente en los meses de febrero a junio y sobre todo en las Valencias, aunque al final hay una mezcla varietal que afecta al conjunto de la familia naranjas. Sin embargo, la calidad de nuestras navels en ese periodo es claramente mejor que la oferta de Egipto, pero convencernos que un buen trabajo de promoción sería clave para mantener un buen posicionamiento de las navels españolas de segunda temporada.

Esa es nuestra asignatura pendiente: la promoción, para mantener y mejorar el posicionamiento y frenar la bajada de consumo.

Limones

Como ya hemos comentado en algún artículo anterior los limones han ido mal y, en algunos casos, muy mal. Simplemente no será posible vender todo lo que han producido las hectáreas españolas de limones. Según los últimos datos de Ailimpo, a finales de mayo se habrá recolectado cerca del millón de toneladas con una distribución de 520.000 toneladas exportadas, 130.000 consumidas en el mercado español y cerca de 300.000 se han industrializado. Pero, para añadir factores a la ‘Tormenta Amarilla Perfecta’, contrariamente a lo que ha sucedido con el zumo de naranja cuyos precios han subido mucho a nivel internacional, los derivados industriales del limón han bajado de precio.

Las importaciones de países terceros no son más relevantes que otras campañas y las entradas de Sudáfrica se están retrasando respecto a otros años. Europa no está siendo un mercado atractivo para limones en estos momentos.

No podemos olvidar que el limón es un aditivo alimenticio complementario con muy poca sensibilidad por parte del consumidor al precio, por lo que no es fácil las acciones promocionales puntuales ante grandes cosechas como la de esta campaña. En este caso son las acciones promocionales a largo plazo para incrementar el consumo de limón y su reconocimiento por el consumidor las que pueden dar resultado. Y en ello es correcta la actividad de Ailimpo para, apoyándose en los fondos comunitarios de Bruselas, seguir apostando por la promoción del limón.

Pomelos

A primera vista los volúmenes españoles de pomelo cercanos a las 80.000 toneladas de producción se han ido comercializando sin demasiados problemas. Pero, el consumo europeo y mundial de pomelo está retrocediendo desde hace algunos años. La cifra más alta de exportaciones mundiales se alcanzo en 2018 con 1.250.000 toneladas, pero desde ese año cada año baja y en 2022 y 2023 sólo se ha llegado a 950.000 toneladas.

No es fácil vaticinar si las hectáreas de pomelo plantadas en los últimos años se podrán comercializar de forma aceptable a la sombra de las exportaciones españolas del resto de cítricos.

Y, en general, para el agricultor…

Por la evolución en los cítricos dulces, naranjas y mandarinas, se puede decir que la campaña ha ido de más a menos en precios en el campo. El citricultor independiente ha tenido que soportar retrasos en la recolección sobre lo previsto y, en algunos casos, renegociación de los precios acordados.

En el caso de los limones, sin lugar a duda, el productor de limones independiente lo ha pasado mal, muy mal.

Pero, en ambos tipos de cítricos las OPFH, tanto las de las cooperativas como las ligadas a una estructura privada de comercialización, han demostrado ser un buen instrumento para la defensa de los intereses de los citricultores.

Con toda seguridad mejorar la integración de la producción citrícola con la empresa, cooperativa o privada, que comercializará el producto acabará incidiendo en la disminución de la especulación en el campo y mejorará la gestión global de las cosechas. Vengan las campañas como vengan.

(*) Consultor hortofrutícola.

Acceso a la noticia en las páginas 3-4-5 del ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.