El balance de la primera parte de la campaña 2020-2021 se puede considerar como positiva, aunque no se han cumplido las expectativas del sector tras el buen comportamiento de la temporada anterior

Las dificultades de Sudáfrica para exportar a Europa fue determinante para que España registrara, en la parte final de su campaña, un incremento de la demanda. / VF

Nerea Rodríguez. Redacción.

Los cítricos han sido el motor de la exportación hortofrutícola española desde mediados del siglo XIX y precursores en la apertura de mercados internacionales. Su producción siempre ha estado muy ligada a la exportación en fresco, de hecho, España es el primer exportador citrícola de Europa, siendo además la UE su principal destino comercial al representar el 92% de la exportación citrícola nacional.

En la campaña 2019-2020, la irrupción de la COVID-19 en marzo de 2020 supuso un cambio total en el desarrollo de la exportación citrícola española, con un aumento de la demanda por parte de los principales mercados de destino. La preocupación por el coronavirus y la necesidad por parte de los consumidores europeos por comprar fruta con la que reforzar su sistema inmunológico fueron los dos factores para el fuerte incremento de la demanda en Europa, que coincidió además con un periodo en el que casi no quedaban cítricos en los árboles. Desde el Comité de Gestión confirmaban de hecho, que el final de la temporada 2019-2020 ha sido uno de las mejores de los últimos años en lo que a exportación se refiere, con precios por encima de la media.

Las dificultades de Sudáfrica para exportar sus cítricos a Europa debido a los problemas en la búsqueda de barcos frigoríficos y contenedores reefer también fue determinante para que los cítricos españoles registraran, en la parte final de la campaña, un incremento de su demanda y también de su precio tanto en campo como en los mercados de destino.

Campaña 2020-2021

En septiembre de 2020 comenzaba una nueva temporada para los cítricos españoles con una previsión de cosecha superior a los 7 millones de toneladas —un 12% más que la campaña anterior— y con la esperanza de mantener el buen ritmo alcanzado en las exportaciones durante los meses de primavera y verano, pero también con incertidumbre ante el comportamiento de los mercados, la competencia de los otros países productores y lastrando aún el aumento de los costes en la producción, manipulación y confección derivados de la pandemia.

La irrupción de la COVID-19 en marzo de 2020 supuso un cambio total en el desarrollo de la exportación citrícola española, con un aumento de la demanda por parte de los principales mercados de destino

Tomando como referencia el balance de la primera parte de la campaña —desde septiembre a febrero— realizado por Innovación Agroalimentaria Cajamar, esta se puede considerar como positiva, aunque no se han cumplido las expectativas del sector tras el buen comportamiento de la anterior. No obstante, los efectos de la pandemia se han dejado notar durante la campaña con una demanda elevada, aunque marcada por los nuevos hábitos de vida y consumo: un incremento del consumo en los hogares; la canalización mayoritaria de las ventas a través de la gran distribución, con una demanda más limitada en los mercados mayoristas y los cierres totales y parciales del canal Horeca, que han afectado sobre todo al sector del limón.

La elevada producción junto con las escasas precipitaciones del verano y el otoño han propiciado que se obtenga un gran volumen de fruta de pequeño calibre que ha repercutido en los precios obtenidos.

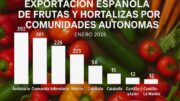

Respecto a la evolución del comercio exterior, también ha sido positiva durante los primeros meses de la campaña (hasta enero de 2021) para el conjunto de los cítricos, con un aumento de las exportaciones del 4,8% en volumen y del 5,8% en valor. No obstante, el valor de exportación ha sido algo inferior a la campaña anterior en noviembre y diciembre a consecuencia de la mayor oferta de producto en esos meses.

Aunque la campaña de cítricos en general ha sido positiva, no todos los productos han evolucionado de igual modo.

Naranja

Es el cítrico que mejor comportamiento ha tenido en esta primera parte de la campaña, con una evolución positiva en precios, producción y comercio exterior.

Se ha producido un aumento productivo del 5,2% respecto a 2019/20, con 3,45 millones de toneladas previstas. Este mayor volumen ha afectado al calibre de la fruta. No obstante, los precios medios no se han visto afectados, manteniéndose por encima de los alcanzados en la pasada campaña hasta febrero. En este punto hay que destacar el aumento sustancial de las cotizaciones a partir de enero provocado tanto por una menor oferta, como por un incremento mayor de la demanda a consecuencia de las bajas temperaturas alcanzadas en Europa, principal destino de exportación.

Por variedades, destacar la positiva evolución de la naranja Salustiana con una demanda que ha sido superior respecto a la de la pasada campaña y estable durante todo el periodo, manteniéndose las cotizaciones por encima del histórico de las cinco últimas campañas con porcentajes que han oscilado de media entre un 9% y un 20%.

El limón ha presentado la evolución más negativa debido a una demanda limitada a consecuencia de la crisis sanitaria. / VF

En cuanto a la exportación, los envíos de naranja durante esta campaña se han mantenido estables (–0,4%) en volumen y han aumentado un 8,9% en valor hasta enero de 2021, lo que representa un buen comportamiento de las mismas en los mercados europeos.

Dentro de los principales destinos destaca el retroceso en las cantidades enviadas a Alemania, principal cliente de exportación, que han descendido un –3,7%, mientras que Polonia marca el aumento más significativo, con un incremento de las exportaciones de un 14%. Sobre este crecimiento, el informe de Cajamar apunta que se trata de un mercado con bastante potencial dentro del entorno comunitario aunque está por ver si continúa evolucionando de forma positiva o se trata de algo coyuntural debido al efecto de la pandemia.

Los efectos de la pandemia se han dejado notar durante la campaña 2020-2021 con una demanda elevada, aunque marcada por los nuevos hábitos de vida y consumo

Por otra parte, el Brexit no se ha dejado notar en lo que va de campaña ya que las cantidades exportadas han aumentado un 14,9% con respecto al periodo anterior.

También se observa una tendencia creciente de exportación a terceros países desde septiembre a diciembre, aumentando las cantidades comercializadas en los últimos 5 años en un 52%. Entre los países que han aumentado más sus compras desde 2015/2016 están Canadá, Arabia Saudí, Brasil, Qatar, Argentina o Sudáfrica. Todos ellos destinos muy atractivos: los del golfo Pérsico por su poder adquisitivo y los de Sudamérica por su elevada población y oportunidad de comercializar en su contraestación.

No obstante, si tenemos en cuenta que las exportaciones fuera de la Unión Europea+Reino Unido representan solo un 8% del total, se observa que todavía son cantidades poco representativas, y aunque el sector está trabajando en abrir nuevos mercados, es deseable intensificar esfuerzos en este sentido.

Respecto a las importaciones europeas de naranja han retrocedido un –6,5%, mientras que el valor de las ventas se ha incrementado en un 6,0%. Los principales suministradores europeos continúan siendo España y Sudáfrica.

A pesar de que la campaña de cítricos sudafricana ha sido muy buena y de que su sector de cítricos está en crecimiento, los volúmenes de naranja exportados por este país al mercado comunitario y Reino Unido han sido un –5% inferiores durante la primera parte de la temporada (septiembre-diciembre). Esto se ha debido a que en septiembre Sudáfrica suspendió temporalmente las exportaciones procedentes de determinadas regiones del país afectadas por la mancha negra de los cítricos, con objeto de minimizar las detecciones en Europa y un posible veto por este motivo.

Mandarina

La campaña de mandarina 2020/21 se ha desarrollado con normalidad entre septiembre y enero, con un menor precio medio pero aumentos en la producción y el comercio exterior.

Para la presente campaña, se ha estimado una cosecha total de 2.309,4 miles de toneladas, lo que supone un aumento del 26,1% respecto a la campaña anterior y un 9,1% respecto a la media de lo recolectado en la última década. El incremento productivo ha afectado al calibre de la fruta siendo de menor tamaño y menos valorada en el mercado.

La elevada producción, junto con las escasas precipitaciones del verano y el otoño, han propiciado que se obtenga un gran volumen de fruta de pequeño calibre que ha repercutido en los precios obtenidos

Aunque inicialmente hubo buenos precios, la acumulación de fruta en los meses de noviembre y diciembre, con grandes volúmenes de calibre pequeño y la menor calidad, han provocado un descenso de los precios en los meses analizados. No obstante, al igual que ha ocurrido en naranja, a partir de enero se ha producido un incremento en el precio medio en origen debido a una mejora de la demanda y la contracción de la oferta nacional. Aun así, la cotización media de mandarina hasta febrero ha sido inferior en un –6,9% a la campaña anterior.

Al igual que en naranja, la evolución del comercio exterior en la campaña 2020/21 se ha desarrollado positivamente en mandarina con un total, hasta enero, de 993,2 miles de toneladas y 1.034,7 millones de euros, que representan un 9,6% y un 3,8% más que en el periodo anterior, respectivamente.

Hay que destacar la buena marcha de las importaciones de los principales mercados europeos a excepción de Reino Unido (–7,7 %), tercer mayor mercado para este producto. Dicho descenso se debe a que en algunos mercados la naranja ha eclipsado el consumo de mandarina y a que en la campaña anterior algunos competidores como Marruecos introdujeron menos producto.

En lo que respecta a los países terceros, la exportación ha retrocedido un 20% en los últimos cinco años, concentrándose aún más el comercio exterior en Europa. No obstante, algunos países han experimentado un tímido crecimiento como Arabia Saudí, Emiratos Árabes y Qatar, pero con cantidades aún poco representativas.

En cuanto a las importaciones europeas en estos meses, España ha sido el principal proveedor de mandarinas en lo que va de campaña, con una cuota de mercado del 70%.

La exportación en mandarina se está desarrollando positivamente con un total, hasta enero, de 993,2 miles de toneladas y 1.034,7 millones de euros, un 9,6% y un 3,8% más que en el periodo anterior

Aun así, hay que señalar el aumento de la presencia de mandarinas de otros orígenes como las sudafricanas o las egipcias, que aunque todavía tienen una cuota de mercado pequeña, tienen un gran potencial productivo.

Limón

Tal como apunta el informe-balance de Cajamar de la primera parte de la campaña 2020-2021, el limón es el cítrico que ha presentado la evolución más negativa debido a una demanda limitada a consecuencia de la crisis sanitaria, situación agravada por el aumento de la producción, de un mayor volumen de calibres pequeños y la merma de calidad en las últimas semanas del año.

La última estimación de la producción realizada por Ailimpo es de 1.290,7 miles de toneladas para la campaña 2020/21, lo que representa un incremento del 8,2% respecto a la anterior. Esta estimación incluye un total de 947.568 toneladas de Fino y 343.176 toneladas de Verna.

Las cotizaciones medias de limón han sido hasta febrero un –40,7% inferiores a la campaña anterior y un –38,2% respecto a la media de las cinco últimas campañas, encontrándonos ante el periodo más desfavorable del histórico reciente, tanto en las cotizaciones en origen como en los precios a la salida de comercializadora. Esta situación de bajos precios se debe principalmente a una oferta elevada con mayor porcentaje de calibres pequeños, además de daños por viento y frío en las últimas semanas de 2020; el incremento de la producción derivada a industria hasta su saturación, que en enero de 2021 ha representado 41% de la recolección; una contracción de la demanda por las medidas adoptadas para frenar la pandemia y que han limitado, e incluso paralizado por temporadas, el consumo del canal Horeca, que representa el 35% del mercado; y la falta de la salida habitual de las segundas categorías por la excepcional situación de mercado.

En el apartado de exportación, los envíos de limón han aumentado respecto a la campaña anterior, con incrementos del 0,8% en volumen y del 6,6% en valor. A pesar de este crecimiento en la demanda exterior, no se ha producido una mejora de los precios en campo porque para esta fruta el mercado nacional tiene mucho más peso y depende mucho más del sector de la hostelería y restauración.

El Brexit no se ha dejado notar en lo que va de campaña. / ARCHIVO

Respecto al comportamiento de los principales destinos de exportación, destaca el crecimiento de Alemania con un aumento en las cantidades comercializadas del 8% y del importe obtenido del 24%. En el caso de Reino Unido, la exportación se ha mantenido estable durante el periodo analizado aunque en enero se registró un descenso de los envíos de un 8%. Entre los países que han bajado su importación de limón español sobresale Italia, que entre septiembre y enero ha marcado una caída del 18% en volumen y un 22% en valor. Este descenso se debe a una mayor producción en el propio país y una limitada demanda interna por la situación sanitaria.

Sobre las exportaciones a países terceros, el volumen hasta enero apenas ha representado un 5% del total exportado y ha aumentado en un 23% en los últimos 5 años. De los diferentes destinos es destacable Canadá que ha duplicado sus compras de limón en este quinquenio.

Las importaciones de la Unión Europea y Reino Unido han aumentado un 3,6%, respecto a 2019/20 y la aportación española ha representado un 53% del total. Turquía es el segundo suministrador con una cuota del 17% y ha destacado con un aumento del 35,3 % respecto a la campaña anterior a consecuencia de una buena producción en origen, incentivado por la devaluación de la lira turca. Asimismo, no hay que perder de vista a las producciones sudafricanas que presentan una tendencia creciente aunque con una cuota de mercado del 7%.

La naranja es el cítrico que mejor comportamiento ha tenido en esta primera parte de la campaña 2020-2021, con una evolución positiva en cuanto a precios, producción y comercio exterior según revela el informe realizado por Innovación Agroalimentaria Cajamar

Por tanto, el informe del Cajamar confirma que la demanda de limón de los países europeos consumidores ‘no productores’ no se ha visto afectada por la excepcional situación sanitaria, no ocurriendo lo mismo en los principales países productores, que han presentado una cosecha abundante y una fuerte contracción de la demanda procedente de la restauración y hostelería, y que ha tenido repercusión en las cotizaciones de origen sin que la demanda exterior ni el consumo en los hogares hayan podido compensarlo.

Segunda parte de la campaña

La previsión para la segunda parte de la campaña de cítricos es positiva en naranja y mandarina, manteniendo el equilibrio alcanzado entre la oferta y la demanda, e incentivado por mayores calibres en las variedades tardías. También, es previsible una mejoría en la campaña de limón a consecuencia de una cierta contracción de la oferta en las próximas semanas, una mayor calidad del limón Verna y la recuperación paulatina del mercado destinado al canal Horeca conforme vaya bajando la incidencia acumulada por la COVID-19 y avanzando el nivel de vacunación.