El sector citrícola español se juega su posición en el mercado europeo con el aforo más bajo en tres lustros esperando las anheladas campañas de promoción

La campaña citrícola 2025/2026 arranca marcada por un aforo a la baja. / Archivo

Equipo de redacción.

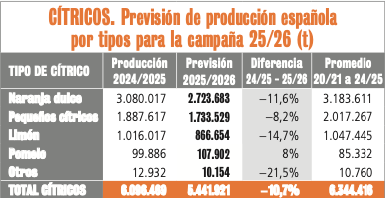

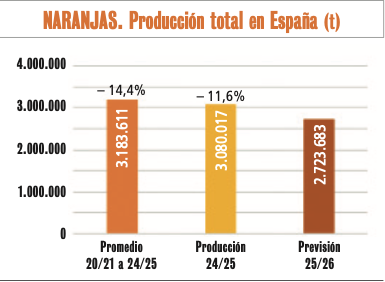

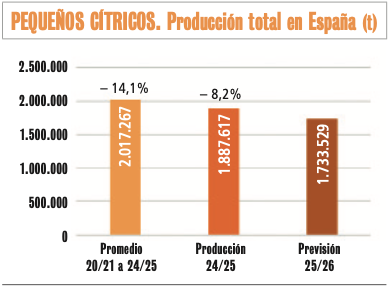

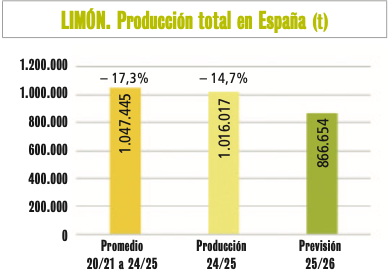

Tras analizar la información contenida en este número en las diferentes entrevistas y artículos es fácil deducir que la campaña citrícola 2025/2026 arranca marcada por un aforo a la baja —la producción nacional se sitúa en torno a los 5,4 millones de toneladas, la cifra más reducida en más de una década—, pero no por ello menos relevante. La merma, concentrada sobre todo en mandarinas y limones, no dibuja un escenario de escasez, sino de equilibrio inestable. Todo dependerá, como apunta Nacho Juárez desde Anecoop, de que “el mercado funcione con fluidez”.

Desde Cooperativas Agro-Alimentàries señalan que “Parece difícil pensar en campañas próximas con volúmenes cercanos a los 7 millones de toneladas” y recuerdan que la experiencia reciente nos demuestra que el sector puede manejarse adecuadamente en escenarios con volúmenes de producción como los estimados para esta campaña. El reto no está tanto en el volumen, sino en la capacidad del sector para mantener precios sostenibles y márgenes dignos en un contexto de costes elevados y competencia global creciente. Y sin perder cuota de mercado.

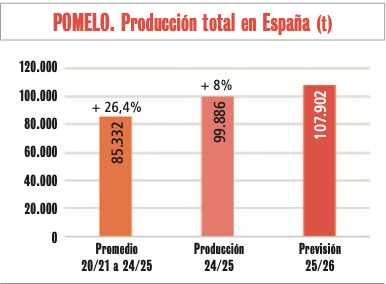

Datos provisionales facilitados por las principales CCAA (C. Valenciana, Andalucía, R. Murcia y Cataluña). Para el resto `Superficies y Producciones Anuales de Cultivos 2024 MAPA.

Durante septiembre y octubre, la abundante llegada de fruta del hemisferio sur contuvo los precios y mantuvo al mercado europeo en una calma tensa. Aun así, el dominio de la oferta española debería consolidarse conforme avance noviembre, impulsado por los problemas productivos de Marruecos. Intercitrus señala que la corta oferta favoreció que los precios en origen tuvieran un buen comportamiento durante las primeras etapas de la campaña. Sin embargo, los inicios de campaña están marcados por escasa demanda agravada por la elevada presencia de volúmenes de Sudáfrica a precios bajos. “Esperemos que en las sucesivas semanas todos los eslabones de la cadena alimentaria obtengan una remuneración digna”, destacan desde la interprofesional. Asociex también focaliza la crítica en Sudáfrica, que produce a contraestación y “con la que sufrimos solapamientos comerciales no menores y no pocos roces en materia de sanidad vegetal, es cierto. Es muy complicado, en el arranque de nuestra campaña, que nuestras variedades precoces puedan competir con las mandarinas tardías y Valencias del hemisferio sur”.

De cara a los meses venideros, desde Anecoop destacan que “la campaña del hemisferio norte se extiende con solidez hasta finales de junio o principios de julio” y que una cierta reducción de la cosecha “no pone en riesgo el liderazgo español”. Esa posición, sin embargo, requiere de vigilancia y estrategia: Egipto ha consolidado su presencia con sus Valencias, y los movimientos varietales y comerciales en el arco mediterráneo obligan a España a actualizar constantemente su ventaja competitiva, a la espera de si el país norteafricano se decanta finalmente por la industria del zumo y deja de ser un competidor para el producto fresco español mientras observamos cómo se desenvuelve la campaña en otros países como Marruecos.

En el campo, las sensaciones son más dispares. Desde AVA-Castellón, José Vicente Guinot lamenta que “tras un arranque prometedor se haya producido un parón en las compras difícil de justificar”. Algunos operadores parecen especular con una posible bajada de precios, aunque la oferta real no avala ese comportamiento. Guinot insiste en que esta sigue siendo “una buena oportunidad para defender precios dignos”, siempre que se actúe con unidad y criterio.

Además, en zonas productoras como Castellón se espera una calidad entre “buena y excelente”, según señalan desde La Unió de Castellón. La organización agraria también pone el foco en Sudáfrica y explica que la temporada estará marcada por tres factores determinantes: “la baja producción debido al envejecimiento de explotaciones, plagas y cambios de temperatura; el alto porcentaje de fruta afectada por los periodos de pedrisco en la provincia; y la influencia del solape de fruta del hemisferio sur, especialmente de Sudáfrica”.

El presidente de AVA-Asaja, Cristóbal Aguado, va más allá al identificar los factores estructurales que minan la rentabilidad citrícola: el envejecimiento de las plantaciones, las plagas, la burocracia y el progresivo abandono de fincas. A ello se suman unos costes de producción disparados que los agricultores no logran trasladar al precio final. “Los productores continúan siendo el eslabón débil que sufre abusos comerciales”, denuncia Aguado, y advierte del efecto desmoralizador de las estrategias especulativas: “Algunos operadores usan las importaciones para infundir miedo entre los agricultores, haciéndoles sentir que va a sobrar fruta y que deberán vender más barato”. En su opinión, la falta de una respuesta firme por parte de Europa y de las autoridades nacionales demuestra una política que prioriza otros intereses comerciales a costa de los pequeños productores.

Frente a ese pesimismo estructural, algunas voces del sector comercial piden evitar mensajes que agraven la incertidumbre. Quico Peiró, desde Cañamás, considera que “hablar de previsiones muy cortas es exagerado”, ya que las lluvias de otoño y el buen calibre han compensado buena parte del descenso estimado. Recuerda, además, que “una cosa es el volumen de producción y otra el aprovechamiento”, y que este año la fruta “es excepcional”. Para él, insistir en la idea de una oferta escasa puede ser contraproducente, porque lleva a algunos operadores a buscar alternativas en otros orígenes. “La oferta no es limitada, no más que otros años, y transmitir lo contrario perjudica al propio sector”, advierte.

En una escala más global, Sergio del Castillo, copresidente de la World Citrus Organisation (WCO), aporta perspectiva: el comercio mundial de cítricos ha alcanzado niveles récord, impulsado por la demanda de mandarinas, limas y limones, mientras que el mercado de la naranja y el pomelo se mantiene estancado. Los cítricos siguen siendo “una categoría fundamental en la alimentación mundial” y la segunda fruta más consumida del planeta. Sin embargo, el crecimiento de los países del norte de África, con costes de producción más bajos, y las tensiones geopolíticas en los principales mercados internacionales están alterando el equilibrio global. La innovación varietal y la mejora genética serán, en este contexto, las claves para sostener la competitividad del Mediterráneo europeo.

Pese a los desafíos, España conserva un liderazgo técnico, productivo y comercial que sigue siendo referencia en el hemisferio norte. Como recuerda Juárez, la proximidad a los canales de distribución europeos es una ventaja estratégica que el sector no puede perder. “Lo deseable sería estabilizar y revertir la pérdida de cuota en la Unión Europea. Existen razones sociales, éticas y económicas que nos obligan a defender mejor el sector citrícola español y a considerarlo un recurso ecológico y socialmente necesario”, señala.

Y es que, como señala Carles Peris desde La Unió, “El futuro del sector pasa por garantizar su sostenibilidad económica, social y ambiental. Sin precios justos, relevo generacional y una política agraria adaptada al nuevo escenario climático, corremos el riesgo de perder una parte esencial de nuestra identidad agraria y de nuestro territorio”.

Entretanto, el sector continúa esperando la llegada de las campañas promocionales que reactiven el consumo de cítricos en Europa, gran problema de fondo que traspasa el actual contexto de aforos y retraso en el inicio de la campaña.

Acceso a la noticia en la página 85 del dossier de Cítricos en el ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.