El consultor hortofrutícola Paco Borrás analiza los datos de la campaña de naranjas: producción, comercio, consumo… y las primeras previsiones para la temporada 23/24

A corto y medio plazo, España no va crecer en naranjas y si observamos el histórico de cosechas de naranjas tenemos. / VF

Paco Borrás (*)

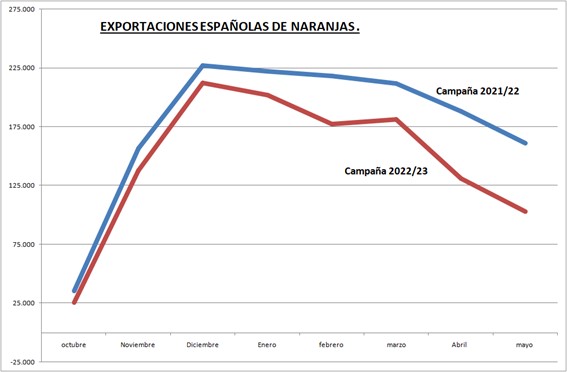

Cuando el ministerio de Comercio a través de su portal Datacomex ha facilitado los datos de las exportaciones de mayo, al comparar estas con las del año pasado la foto nos muestra la merma de cosecha que teníamos, que se ha manifestado claramente después de Navidad (ver gráfico 1).

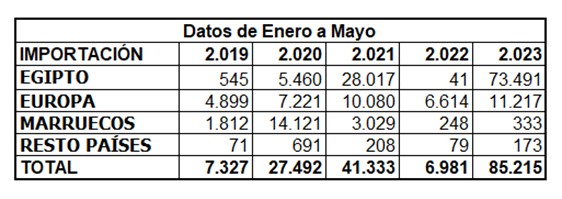

Pero lo que no podíamos imaginar era que el hecho de estar ante una de las cosechas más pequeña de naranjas de los últimos 20 años trajera como consecuencia un incremento tan grande de las importaciones de naranjas como se aprecia en el cuadro 1.

Como vemos, la cifra para sólo estos cinco meses supera todas las anteriores y ya sabemos que en junio han entrado de Egipto más de 15.000 toneladas y durante las tres primeras de julio cerca de 10.000 toneladas.

Si además consideramos que muchas de las que han llegado de Europa, básicamente Portugal y Países Bajos, son de Egipto, podemos decir que esta campaña España va a importar de Egipto directamente más de 100.000 toneladas e indirectamente otras 15.000 t.

España va a importar de Egipto directamente más de 100.000 toneladas y otras 15.000 t indirectamente

Sin olvidar que Egipto ha pasado de enviar a la UE 215.000 t el año pasado a más de 450.000 t este año. En esencia, Egipto ha ocupado rápidamente el hueco dejado por la naranja española, aunque, como todos sabemos, no ha incidido en el precio obtenido por España o Italia, que claramente ha sido superior al del año pasado.

Estas importaciones en general se han usado tanto para nuestro mercado interior como para atender a clientes de exportación a los que no se les podía servir por la poca cosecha que teníamos. Por lo tanto, desde el punto de vista de estrategia de mantener los clientes es totalmente loable.

Si ahora miramos, según la misma fuente del ministerio de Comercio, los precios de exportación e importación de las naranjas, podemos ver la evolución en el gráfico 2.

A primera vista la valoración es positiva, ya que mientras que los precios de importación han estado estables durante estos cinco meses, los precios de exportación han crecido cada mes y, en consecuencia, la horquilla de diferencia de precio export-import se ha ensanchado a favor de las exportaciones.

Y, en segundo lugar, podemos decir que esa función reexportadora, habitualmente liderada por Países Bajos cuando el mercado europeo es atractivo para cualquier producto de terceros países, ha sido asumida en gran parte por los comercializadores españoles, que han hecho funcionar a mejor ritmo sus almacenes y han podido atender mejor a sus clientes históricos.

En el fondo los comercializadores de cítricos españoles, que hasta ahora operaban básicamente con cítricos del hemisferio sur cuando las cámaras frigoríficas españolas se quedaban prácticamente vacías, han ampliado sus trabajos a Egipto, nuestro principal competidor en el Mediterráneo. Y eso es un caso similar al que en la zona tropical española han desarrollado los comercializadores de aguacate, que teniendo cosecha nacional sólo durante 4 meses hoy son comercializadores y exportadores los doce meses del año al capitalizar la importación de aguacates y usarlos en parte para el mercado doméstico y en parte para la reexportación.

Naranjas españolas y naranjas egipcias

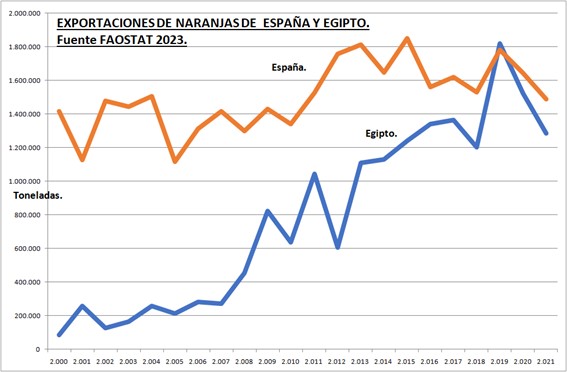

Independientemente de los datos de producción que siempre son más aproximados por ser estimaciones de los ministerios de cada país, si observamos lo que ha pasado a nivel mundial con las exportaciones de naranjas de España y Egipto según los datos de la FAO, tenemos el gráfico 3.

Sabíamos que en el año natural 2019 nos había superado en exportaciones y probablemente se repetirá en 2022 y 2023.

Cabe preguntarse entonces si estamos ante una pérdida del liderazgo español en naranjas coyuntural o estructural.

Es pronto para responder a esa pregunta, pero hay un dato que no es muy halagüeño, teniendo en cuenta las circunstancias de la producción española de naranjas. En estos momentos, las naranjas se producen un 50% en la Comunitat Valenciana y un 45% en Andalucía.

En la Comunitat Valenciana el abandono de parcelas de cítricos es lento, pero constante y en Andalucía el 65% de sus naranjas están en el valle del Guadalquivir, con un problema serio de falta de agua.

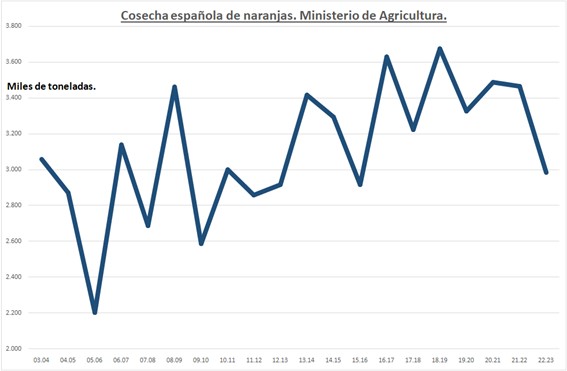

Por lo tanto, a corto y medio plazo, España no va crecer en naranjas y si observamos el histórico de cosechas de naranjas tenemos lo que se aprecia en el gráfico 4.

Por lo tanto, la posibilidad de que Egipto mantenga su posición de líder en las exportaciones de naranjas es alta.

La posibilidad de que Egipto mantenga su posición de líder en las exportaciones de naranjas es alta

Ante esta situación y con todas las dificultades intrínsecas de relación con una cultura tan diferente a la occidental, cabe la pregunta de si no interesa más alianzas que enfrentamientos.

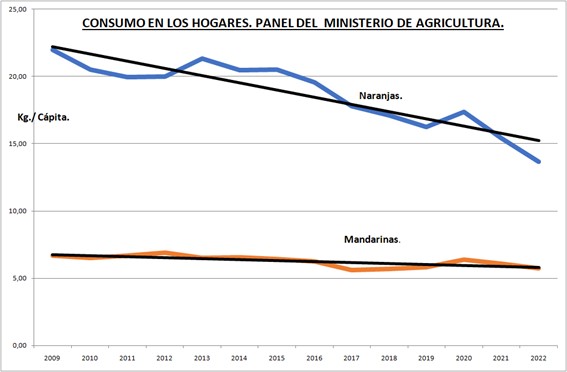

Bajada del consumo de naranjas

Y toda esta problemática internacional sin olvidar la terrible bajada de consumo en naranjas, como ha certificado el último informe de consumo en los hogares del ministerio de Agricultura. Las cifras de los últimos años hablan por sí solas.

Y es inevitable tener que hacer referencia a la poca actividad promocional, exceptuando la iniciativa de última hora de la conselleria de Agricultura de la Comunitat Valenciana con su iniciativa bajo la marca Naranja Valenciana, una iniciativa liderada totalmente por la administración que no tiene fácil acceder a los fondos europeos de promoción, aunque será deseable y, hasta lo parece, que la idea sea continuada por lo nuevos responsables de la conselleria de Agricultura.

Evidentemente, uno de los problemas, y, en particular, lo relativo a las promociones, está en la inactividad de la interprofesional, Intercitrus. Desde hace 15 años ha tenido muy poca actividad si excluimos la participación activa en la implantación del tratamiento de frío para países con riesgos fitosanitarios demostrados. Esperemos que el sector se lo tome en serio y si la actual Intercitrus no cumple sus funciones con el sector, se tomen decisiones.

¿Y el futuro?

Por un lado, la reflexión particular en la Comunitat Valenciana sobre si la Comisión de Investigación de las Cortes Valencianas del pasado año y el recién acabado Plan Integral Citrícola de la Comunitat Valenciana pueden marcar una hoja de ruta hacia la recuperación de los cítricos en la Comunitat, que por otra parte es claramente una de las mejores zonas del mundo para el cultivo de cítricos y, además, tiene buenas tierras, buenos citricultores y en general no está mal de agua.

Y la reflexión para España, sobre la relación entre el sector de las tres CCAA principales en cítricos, claramente mejorable. Sin olvidar que muchas empresas tienen intereses en más de una CCAA y muchas en las tres.

Las dificultades con el agua, el abandono en ciertas zonas, la lenta pérdida del liderazgo histórico español en exportaciones, la bajada del consumo de cítricos es problema de todo el sector y de todas las comunidades autónomas.

Y, a su vez, reflexionar sobre si tiene sentido que las naranjas y mandarinas españolas no tengan el lugar que les corresponde en la Organización Mundial de Cítricos (WCO).

Evidentemente, estas últimas reflexiones van más allá de las naranjas, objetivo inicial de este artículo. Disculpadme la licencia.

(*) Consultor hortofrutícola.