El desarrollo de la campaña española de naranja ha estado condicionado absolutamente por la dura competencia de la naranja de Egipto desde el mes de febrero

El volumen de exportación de cítricos de España acumulado a 30 de abril ha sido el mismo que en la pasada campaña en esa misma fecha. / Archivo

Inmaculada Sanfeliu (*)

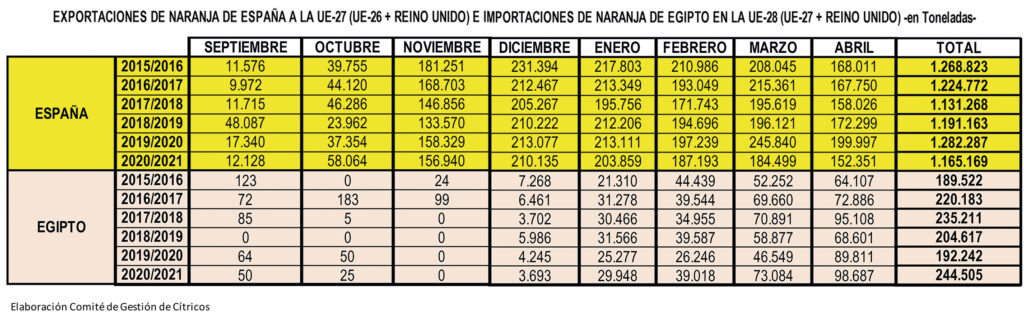

El volumen de exportación de cítricos de España acumulado a 30 de abril (el último disponible y de reciente publicación) ha sido el mismo que en la pasada campaña en esa misma fecha, 3,2 millones de toneladas, de las cuales 2,7 millones se han destinado a la UE-26 y 500.000 a países terceros (de las cuales 260.000 Tm a Reino Unido). O lo que es lo mismo, 3 millones de Tm a la UE-26+Reino Unido y 234.000 Tm a países terceros, excepto Reino Unido.

Como mínimo, sorprendente. El Aforo (previsión) Nacional de cítricos estimado en 6,93 millones de toneladas de producción total para la campaña 2020/2021, según la estimación realizada con información suministrada por las comunidades autónomas, y hecho público el 15 de septiembre de 2020, fue un 12% superior al balance de la cosecha pasada, que fue muy corta, y un 5% por encima de la media de las 5 últimas campañas. Respecto de la media de los 5 últimos años, se esperaban descensos en producción del 1% para naranja y del 3% para pomelo y ascensos del 12% para pequeños cítricos y 9% para limón.

Los aforos

Los números son tozudos y siempre nos llevan al sitio. Y las presentaciones públicas “a bombo y platillo” por parte de las autoridades agrarias ante toda la comunidad citrícola al inicio de la campaña, en ocasiones realizadas de forma muy detallada —por especies, variedades y provincias—, se realizan con el fin de obtener rédito político del trabajo técnico realizado, pero desde luego no sirven para el socorrido argumento esgrimido de “facilitar al máximo la toma de posiciones comerciales”.

Los aforos no sirven para el socorrido argumento esgrimido de “facilitar al máximo la toma de posiciones comerciales”. Aunque se elaborasen de un modo riguroso, los factores que determinan la fruta “comercial” y el volumen exportado (y comercializado en fresco) no van a depender únicamente de la magnitud y de la tendencia del aforo respecto de la campaña anterior

Medir la realidad productiva en un determinado momento, aun cuando se hiciera correctamente por todas las comunidades autónomas, dista mucho de medir la “fruta comercializable” en cada momento a lo largo de una campaña comercial de nueve meses, más aún si además se desciende a nivel provincial y a datos de variedades. Y prueba de ello es lo que ha sucedido esta campaña. Con una previsión inicial de un 12% más (728.000 Tm más) de producción de cítricos respecto a la campaña anterior, se ha exportado lo mismo a 30 de abril, un total de 3,2 millones de toneladas. En el caso de mandarinas, con una estimación inicial 2020/2021 de un 28,1% más que en la 2019/2020, se ha exportado tan solo un 10,8% más (14% más si descendemos a clementinas); y en naranjas, con una previsión inicial un 3,6% mayor que la campaña pasada se ha exportado un 8,6% menos a 30 de abril, y en limones con un 9% más de producción se ha exportado un 5,2% menos.

Es un hecho objetivo y probado que la tendencia de incremento/reducción de la exportación no suele reflejar el mismo porcentaje de variación que la producción, además de que, por lo general, una reducción de cosecha suele ir acompañada de un mejor aprovechamiento de la fruta para su comercialización en fresco.

Aun cuando los aforos se elaborasen de un modo riguroso, los factores que determinan la fruta “comercial” y el volumen exportado (y comercializado en fresco) no van a depender únicamente de la magnitud y de la tendencia del aforo respecto de la campaña anterior. Otro hecho objetivo y probado.

Pero…, ¿qué ha sucedido esta campaña? ¿por qué la gran distribución europea no se ha aprovisionado (y no se está aprovisionando) de cítricos españoles, y particularmente de naranjas, en la medida que cabría esperar de acuerdo con nuestros volúmenes de producción, nuestra seguridad alimentaria, nuestro servicio y la frescura de nuestros agrios consecuencia de nuestra renta de situación geográfica?

Los precios se marcan en destino

Los mercados que marcan los precios en la cadena de oferta de los cítricos españoles (y del resto de productos hortofrutícolas) son los de destino —los precios determinados e impuestos por la gran distribución europea a sus proveedores— y no los de origen —compraventa entre agricultores y primeros compradores— y, por lo tanto, el papel que juega el aforo en beneficio de citricultores, comercios privados y comercios asociados es nulo y cada vez lo será más, si cabe.

Dado el poder creciente de la distribución en la formación de los precios, la pérdida de la preferencia comunitaria, la cesión de la agricultura en beneficio de otros sectores económicos en las negociaciones comerciales y la globalización de los mercados citrícolas, lo que verdaderamente ha jugado (está jugando) un papel determinante en esta campaña es la presencia de elevados volúmenes de cítricos de la competencia mediterránea a bajos precios.

La dura competencia de Egipto

El desarrollo de la campaña española de naranja ha estado condicionado absolutamente por la dura competencia de la naranja de Egipto desde el mes de febrero, especialmente en aquellos mercados que no aprecian tanto la calidad o en los que el factor de decisión es el precio. La Valencia de Egipto ofertada entre 45 y 50 céntimos de euros en los mercados de la UE ha hecho muy difícil la venta de nuestras naranjas por encima de 1 euro el kilo, umbral aproximado de venta a pérdidas esta campaña, con precios de compra en campo similares a los precios de venta de Egipto en los mercados comunitarios.

La UE superó en mayo el récord de importación de naranjas de Egipto. Esta campaña, con precios para sus Valencias de venta ya en Europa similares a los nuestros en campo, se ha hecho muy difícil comercializar nuestras naranjas por encima del umbral de venta a pérdidas

Y no solo ha sido (está siendo) una cuestión de bajo precio, sino también de muy elevado volumen.

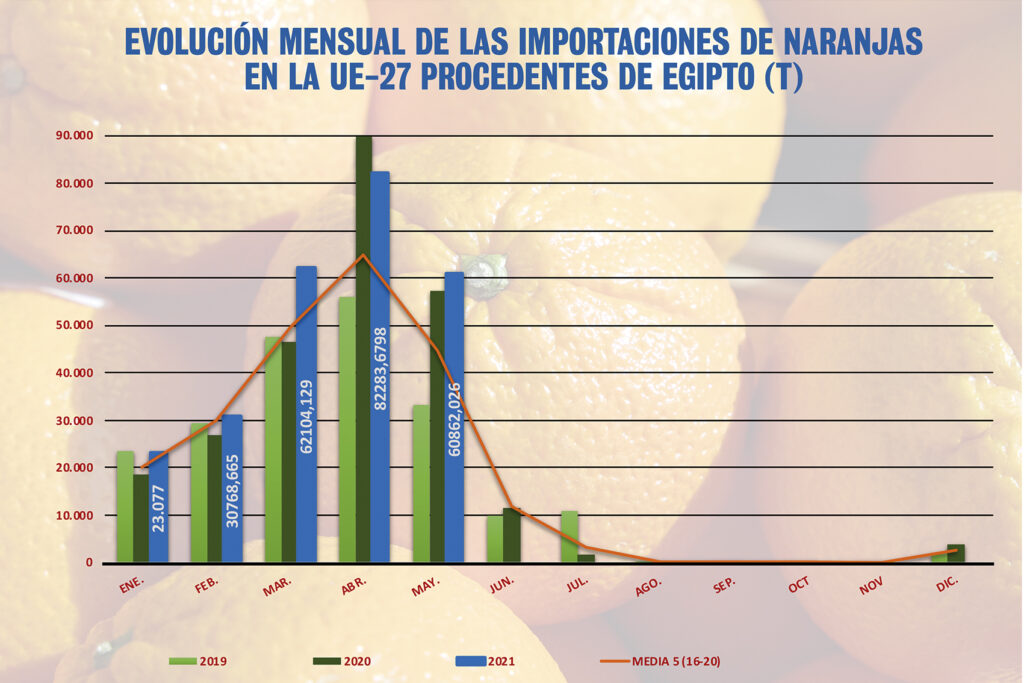

En 2020 se registró el récord de importación en la UE-27 de naranjas de Egipto, 256.289 Tm, frente a las 255.733 Tm importadas en 2018 y las 212.817 Tm de importación en 2019. Hasta el 31 de mayo de 2021 ya se han importado en la UE-27 259.096 Tm, superándose el acumulado en la misma fecha del año anterior en 20.000 Tm y batiendo ya el hasta ahora récord total anual de 256.289 Tm de 2020.

En la campaña 2019/2020 se registró el récord de importación de naranjas de Egipto en la UE-27 a 31 de mayo, 241.294 Tm, frente a las 237.858 Tm importadas en 2017/2018 y las 193.105 Tm de importación en 2018/2019.

Hasta el 31 de mayo de 2021 ya se han importado 262.873 Tm en la presente campaña 2020/2021, superándose el récord del acumulado de la campaña anterior en 21.600 Tm a falta de los datos del mes de junio.

Estos volúmenes de importación en 2021 representan ya a 31 de mayo un incremento del 8,3% respecto al acumulado anual a la misma fecha en 2020 y del 23,9% respecto al acumulado anual medio de los 5 últimos años.

Estos volúmenes de importación en la campaña 2020/2021 representan ya a 31 de mayo un incremento del 8,9% respecto al acumulado a la misma fecha en la campaña 2019/2020 y del 24,2% respecto al acumulado medio de las 5 últimas campañas (2015/16 a 2019/20).

En los meses de marzo, abril y mayo de 2021 se han importado respectivamente 62.104 Tm, 82.284 Tm y 60.862 Tm de naranjas originarias de Egipto, lo que ha significado un incremento de un 25,5%, 26,8% y 36,1%. respecto a las medias de esos mismos meses en los 5 últimos años.

Crecimiento del 25% y sin arancel

Egipto, con estacionalidad coincidente con la nuestra y con una relación privilegiada con la UE por razones de carácter básicamente geopolítico, que en materia de importaciones citrícolas comportan unas 300.000-330.000 Tm de naranjas importadas de Egipto (UE-27 + Reino Unido), fundamentalmente Valencias, a derecho arancelario cero. Esos volúmenes de importación de naranja de Egipto, con crecimientos del orden del 25% en 5 años, se importan en la UE en el marco de contingentes a derecho arancelario nulo, que, además de ir incrementándose con las sucesivas renovaciones de los Acuerdos, ya se calcularon en sus orígenes a niveles tales que exceden las exportaciones de los países mediterráneos a la UE. En suma, las importaciones de cítricos de la Cuenca Mediterránea ni se ven gravadas por derechos ad valorem, ni jamás han jugado los precios de entrada y nunca se ha conocido la aplicación de un equivalente arancelario en nuestro sector.

El desarrollo de la campaña española de naranja ha estado condicionado absolutamente por la dura competencia de la naranja de Egipto desde el mes de febrero, especialmente en aquellos mercados que no aprecian tanto la calidad o en los que el factor de decisión es el precio

En suma, son numerosas las ocasiones en las que los precios de los cítricos en los mercados de la UE se sitúan por debajo de los costes de producción de la mayoría o incluso de la totalidad de los citricultores de España debido a las importaciones de cítricos extracomunitarios a precios muy bajos y/o a desequilibrios, de oferta y demanda por reducción de ventanas de exportación y solapes de nuestras clementinas precoces con híbridos de mandarinas tardíos originarios de Sudáfrica, solapes de nuestras naranjas tardías con Valencias de Egipto y de Marruecos y de nuestras mandarinas tardías con las Nadorcott de Marruecos, las Orri de Israel y las Tango de Turquía, …

Aumentando superficie

La posición de las naranjas de Egipto en el mercado europeo se fortalece paralelamente a la pérdida de competitividad de la naranja española. Con precios de la naranja egipcia de 0,45-0,50 euros/kg en cualquier puerto de la UE no deja margen alguno de competitividad a la naranja española para hacerse con los programas de la gran distribución. Egipto ha estado aumentando rápidamente su producción de cítricos en la última década y un empujón final del 10% en la asignación de superficie plantada para las naranjas el año pasado los impulsó notablemente en el mercado de exportación, con 1,8 millones de toneladas. Producen y exportan muy mayoritariamente naranjas Valencia, seguidas de las Navel y, en menor medida Baladí (naranjas para zumo). Empiezan a desarrollar plantaciones de mandarinas híbridas tardías (Tango y Murcott). La campaña se desarrolla de enero a mayo.

Ocupan la tierra, perforan y el agua determina el establecimiento de nuevas plantaciones, a veces incluso sin pasar por el registro de la propiedad. De momento no pagan tampoco por el agua de riego. El salario de un peón se eleva a 5 euros/día y los costes de producción (sin mano de obra) oscilan entre 500 Euros/Ha para el sistema de producción tradicional en el Delta, sin pago de agua y con pago de energía, 1.000 Euros/Ha, del productor profesional del tipo cosechero/exportador y 1.500 Euros/Ha, coste de producción en el desierto, con perforación de pozos. El margen de crecimiento de la producción y exportación de cítricos egipcios es enorme.

Las cantidades de producto y la calidad del producto son óptimas. Egipto se distingue cada vez más como el mayor proveedor de naranjas de bajo precio de la UE y por esa vía seguirá irremediablemente aumentando su cuota de mercado.

El agua es vital en Egipto para la producción y exportación de cítricos. El agua del Nilo juega un papel crucial, por lo que los egipcios esperan que el río continúe proporcionando suficiente agua después de que la nueva presa en Etiopía se haya puesto en marcha.

Holanda las envasa

Los cítricos egipcios se envían a granel a puertos holandeses y alemanes, donde se envasan en estaciones de empaquetado de los países de destino del norte de Europa, que aumentan su capacidad de envasado año tras año, envasándose los cítricos en los formatos elegidos por los clientes retailers holandeses, alemanes y de otros países del centro y norte de Europa.

Egipto se distingue cada vez más como el mayor proveedor de naranjas de bajo precio de la Unión Europea y por esa vía seguirá irremediablemente aumentando su cuota de mercado

Desde aquí emplazo a la clase política y altos funcionarios a que nos expliquen cómo debemos hacer frente a esta creciente pérdida de competitividad.

La liberalización del mercado de la UE ha provocado en el sector de los cítricos españoles una nueva realidad del mercado no atendida en el marco de los acuerdos, distorsiones y fallos de mercado, competencia desleal, diferencias normativas y asimetrías de competitividad de origen regulatorio motivadas por la ausencia de reciprocidad en “buenas prácticas” y en estándares en materias como medio ambiente y derechos humanos o laborales.

Se nos exigen los estándares de seguridad alimentaria y de producción sociales y medioambientales más elevados del mundo, tenemos que producir de modo sostenible y respetar el coste “efectivo” de producción y, además, sus costes son mucho más bajos que los nuestros y, lógicamente, penalizarán cada vez más a los citricultores españoles pequeños que, por lógica economía de escala, los tienen más altos, lo que les llevará a no poder vender su producción en situaciones frecuentes de crisis de precios.

Más actores a bajo precio

A punto de finalizar la campaña de exportación de Valencias de Egipto a la UE, y sin haber finalizado aún nuestra campaña exportadora de Navels Powells, mucho menos de Valencias, ya se anuncia la llegada de Navelinas de Perú a 0,60 euros/kg puestas en Holanda.

La exportación de cítricos españoles no pide tratos de favor, solo que a los que envían sus producciones a los mercados comunitarios se les exijan las mismas condiciones que a nosotros. Competencia es competencia. Libre comercio, pero con las mismas reglas de juego.

(*) Presidenta del Comité de Gestión de Cítricos (CGC)

(*) Presidenta del Comité de Gestión de Cítricos (CGC)

Acceso directo al número íntegro de Valencia Fruits AQUÍ.

Acceso directo al artículo de opinión de Inmaculada Sanfeliu, AQUÍ.