La presidenta del Comité de Gestión de Cítricos augura una alta concentración de oferta de terceros países en los mercados comunitarios, que agravará la situación de competencia desleal que ya sufre la citricultura española

El incremento de las importaciones de terceros países está arrebatando la hegemonía comercial que hasta ahora estaba en manos de los cítricos españoles. / ARCHIVO

Inmaculada Sanfeliu (*)

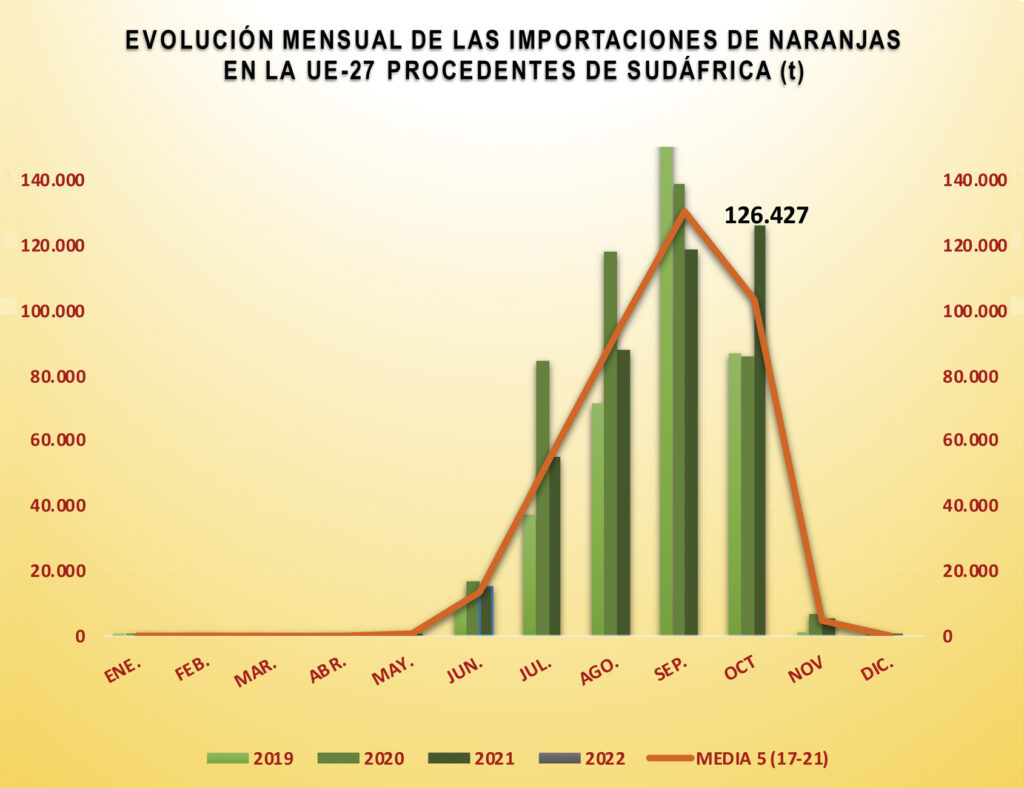

Está siendo esta una campaña extremadamente difícil desde sus inicios. El grave problema de la actual 2021-2022 ha sido el elevado volumen de cítricos de Sudáfrica presente en el mercado de la UE hasta bien entrado noviembre con unos precios que han condicionado nuestra entrada en consumo (cuando se ha producido). Atrás quedaron complementariedades perfectas entre hemisferios Norte y Sur, pero el problema de los solapes con Sudáfrica nunca hasta ahora había sido el mes de octubre ni tampoco en el grado en que se ha producido. Y esperemos (más nos vale) que haya sido coyuntural y que responda únicamente a un retraso en el inicio de su campaña por los disturbios civiles, el cierre del puerto de Durban, las ineficiencias de equipamiento y logística portuaria y el ciberataque en las terminales de contenedores de Sudáfrica.

Como consecuencia del mayor solape en el tiempo y en volumen de nuestras mandarinas precoces con los híbridos tardíos de mandarina sudafricanos, a precios inusualmente bajos hasta ahora para Sudáfrica para estas variedades (1-1,15 euros/kg), se nos ha arrebatado nuestra ventana de exportación de octubre y se han vendido la mitad de satsumas y dos tercios de las clementinas precoces. Además, las clementinas tempranas vendidas se han debido diferenciar con la hoja. Y en clementinas, desde la Oronules, sí que ha habido demanda, pero la gran distribución europea ha presionado para bajar el precio. La campaña de la clementina de nules, con producción reducida en un tercio respecto a la pasada campaña, se ha desarrollado con relativa normalidad y con un mayor aprovechamiento en los almacenes, como sucede siempre que hay una producción más contenida.

Reino Unido se mantiene como tercer mercado del sector español de cítricos, por detrás de Alemania y Francia, pero la salida de este país de la UE ha abierto un nuevo escenario competitivo con un mercado británico más abierto a las producciones de terceros países con los mismos productos y calendarios, como Marruecos, Egipto, Turquía e Israel o con los mismo productos y solapes en contraestación, como Sudáfrica. También la gran distribución en este país ha retrasado el inicio del origen España en la presente campaña (pérdida de 2 o 3 semanas de programas) y ha presionado nuestros precios a la baja por la competencia de orígenes no comunitarios de hemisferio Sur, fundamentalmente Sudáfrica.

Según datos procesados por el CGC, además, en este marco, en 2021 y con cifras ya hasta el mes de diciembre, el volumen de la exportación española de cítricos a Reino Unido (RU) se ha elevado a 243.604 toneladas frente a las 281.490 de 2020 y las 281.926 de 2019 y el récord de 325.020 t de 2015. Descendiendo al detalle por productos, el volumen de la exportación española de mandarinas a Reino Unido se ha elevado a 96.261 toneladas frente a las 119.103 de 2020 y las 119.541 de 2019 y el récord de 150.015 de 2015. Y en cuanto a exportación de naranjas de España a RU, 79.706 toneladas exportadas en 2021, 93.482 t en 2020, 91.535 ten 2019 y récord de 104.630 t en 2015.

Impacto en la Navelina

En esta campaña la Navelina ha sufrido de forma dramática en el mercado de la UE, además de la ausencia de demanda, por la elevada presencia muy tardía de Valencias de Sudáfrica, a precio también inusualmente bajo para Sudáfrica, entre 0,40-0,50 euros/kg, que ha impedido su entrada en consumo, recolectándose menos de las que se han quedado en el árbol. Su precio en origen se ha hundido muy por debajo del coste de producción como consecuencia de la competencia en la venta en el mercado de la UE de elevados volúmenes de naranja tardía sudafricana importada a precios bajos con arancel cero (hasta el 15 de octubre) o muy próximo a cero y en desmantelamiento (del 16/10 al 30/11) y sin un precio mínimo que respetar para entrar en el mercado comunitario. Las Navelinas solo se han podido recolectar al precio de lo que ha pagado el mercado, a petición y con la firma del agricultor, o, por Ley de la Cadena Alimentaria española, deberían haberse quedado en el árbol. Es tan difícil, que ni siquiera las cooperativas, que no necesitan dar beneficios, han sido capaces de presentar buenas liquidaciones. Las navels tardías españolas, con un 10% más de destrío, no han remontado los precios de las Navelinas.

Las Navelinas solo se han podido recolectar al precio pagado por el mercado, a petición y con la firma del agricultor, o, por Ley de la Cadena Alimentaria española, deberían haberse quedado en el árbol. Las navels tardías, con un 10% más de destrío, no han remontado los precios

La Ley de la Cadena no puede aplicarse y tener efecto en un mercado abierto. Si en la venta en el mercado de la UE hay que competir con cítricos importados en cantidades crecientes año tras año, sin ninguna traba a la importación, siendo menos costosos en términos de condiciones laborales, derechos de carácter social, de salud, seguridad alimentaria y medioambiente, y con costes de producción y comercialización en aumento, se hunden los precios en origen.

Regalo a los competidores

Expedimos (a la UE-26) y exportamos (a países terceros no comunitarios) el 75% de lo que comercializamos en fresco y la Ley de la Cadena es una norma exclusivamente española, de modo que, si el precio de mercado baja, llegará un momento en que la fruta española se pudrirá en el árbol por no cubrir los costes y regalaremos las ventas europeas a Marruecos, Egipto, Turquía y Sudáfrica. Los mercados intervenidos no han tenido nunca éxito: hay que producir lo que se vende, no vender lo que se produce.

La Ley de la Cadena no puede aplicarse y tener efecto en un mercado abierto. Es una norma exclusivamente española, de modo que, si el precio baja, llegará un momento en que la fruta española se pudrirá en el árbol por no cubrir los costes y regalaremos las ventas europeas a Marruecos, Egipto, Turquía y Sudáfrica

El balance de la campaña 2021-2022 solo puede hacerse en términos de reducción de las ventanas de exportación y de pérdida de competitividad en el mercado de la UE frente a la importación creciente de cítricos de países terceros a bajos precios que no tienen barreras arancelarias para acceder al mercado de la UE, con unos costes de producción y comercialización mucho más bajos que los nuestros y, en ausencia de reciprocidad, con unas exigencias laborales, sociales, medioambientales y de seguridad alimentaria mucho menos exigentes que las nuestras.

Desde el punto de vista de los citricultores, la situación es insostenible. No pueden al mismo tiempo verse expuestos a exigencias cada vez mayores y a una competencia desleal con productos importados que son menos costosos en términos de estándares de todo tipo. Europa está obligada moralmente a proporcionar a los agricultores esta protección esencial. Desde el punto de vista del consumidor europeo, la ausencia de medidas efectivas de reciprocidad debiera parecer ridícula, alimentando sentimientos de incomprensión y sed de justicia y compensación con su elección de compra; pero el riesgo también es que su elección, y sobre todo la elección de la gran distribución europea, sea por “productos cada vez más presentes en volumen que se alejan de nuestros estándares” por razones de ahorro en el precio.

La acción de la gran distribución

El hecho consumado es que la gran distribución europea presiona a la baja el precio de la producción citrícola comunitaria, aduciendo razones de ineficiencia de la cadena de suministro de los agrios de la UE frente a las cadenas de suministro de cítricos foráneos de estándares mucho menos costosos y sin un precio mínimo que respetar en el mercado de la UE y que el ejecutivo comunitario asiste impasible a este fenómeno. Resultado: esta campaña las Navelinas españolas no han entrado en consumo y la segunda campaña de naranja no levanta cabeza y la pasada campaña las Valencias de Egipto alimentaron a precios bajos a la gran distribución del centro y el norte de Europa.

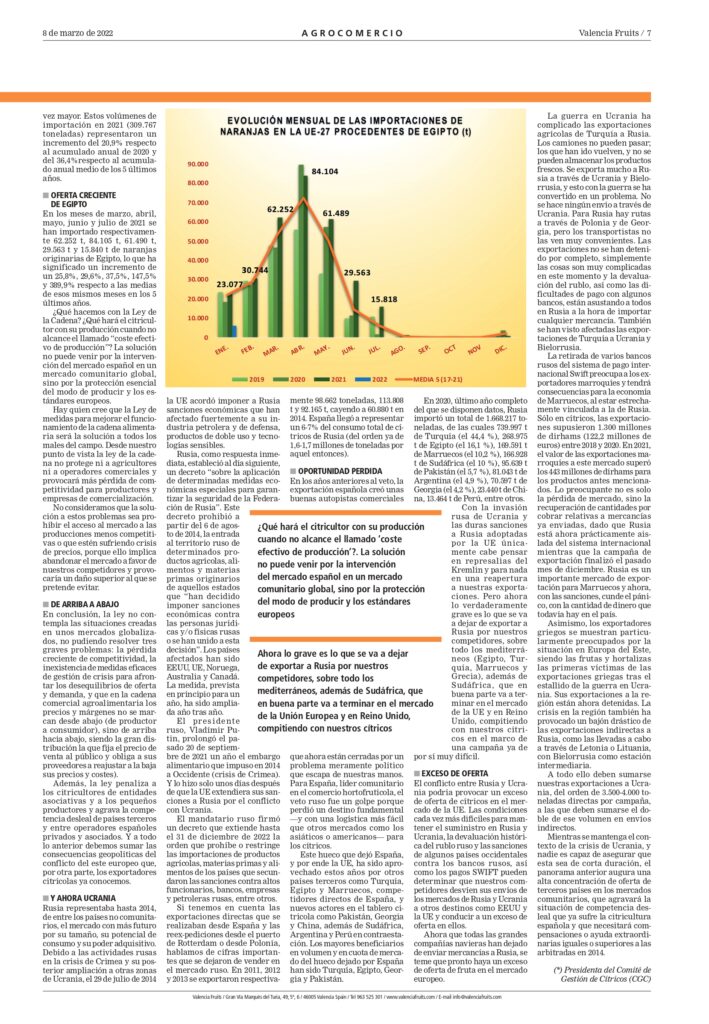

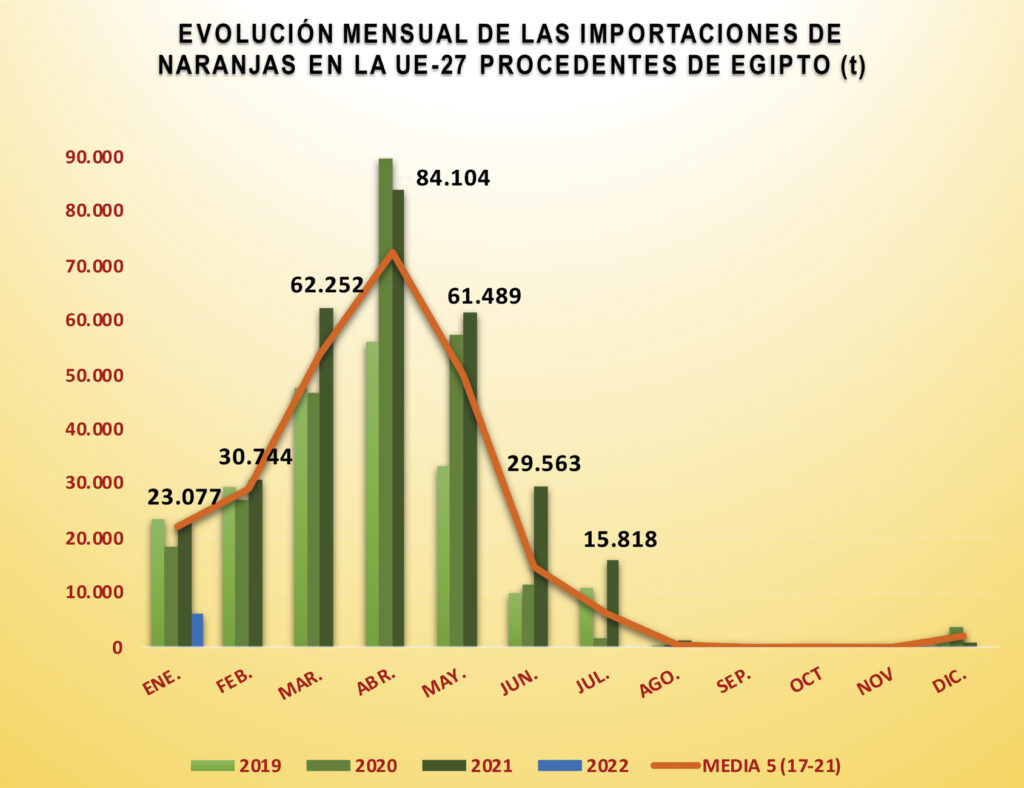

Porque lo que ha sucedido esta temporada con la competencia de Sudáfrica no es nuevo. Sucedió ya en la 2020/2021 con Egipto. El desarrollo de la campaña española de naranja estuvo condicionado absolutamente a la baja por la dura competencia de la naranja de Egipto desde el mes de febrero hasta junio. La Valencia de Egipto ofertada entre 45 y 50 céntimos de euro en los mercados de la UE hizo muy difícil la venta de nuestras naranjas por encima de 1 euro el kilo, umbral aproximado de venta a pérdidas la pasada campaña, con precios de compra en campo similares a los precios de venta de Egipto en los mercados comunitarios. La única diferencia respecto a esta campaña es que la naranja se compró, con las expectativas de consumo generadas por la COVID en la 2019/2020, anticipadamente y a precios que no se correspondieron con los precios en destino, pero el agricultor no lo percibió en el marco de los contratos de compraventa en origen.

Y no solo fue una cuestión de bajo precio en el mercado de la naranja de Egipto, sino también de muy elevado volumen, cada vez mayor. Estos volúmenes de importación en 2021 (309.767 toneladas) representaron un incremento del 20,9% respecto al acumulado anual de 2020 y del 36,4%respecto al acumulado anual medio de los 5 últimos años.

Oferta creciente de Egipto

En los meses de marzo, abril, mayo, junio y julio de 2021 se han importado respectivamente 62.252 t, 84.105 t, 61.490 t, 29.563 t y 15.840 t de naranjas originarias de Egipto, lo que ha significado un incremento de un 25,8%, 29,6%, 37,5%, 147,5% y 389,9% respecto a las medias de esos mismos meses en los 5 últimos años.

¿Qué hacemos con la Ley de la Cadena? ¿Qué hará el citricultor con su producción cuando no alcance el llamado “coste efectivo de producción”? La solución no puede venir por la intervención del mercado español en un mercado comunitario global, sino por la protección esencial del modo de producir y los estándares europeos.

¿Qué hará el citricultor con su producción cuando no alcance el llamado ‘coste efectivo de producción’?. La solución no puede venir por la intervención del mercado español en un mercado comunitario global, sino por la protección del modo de producir y los estándares europeos

Hay quien cree que la Ley de medidas para mejorar el funcionamiento de la cadena alimentaria será la solución a todos los males del campo. Desde nuestro punto de vista la ley de la cadena no protege ni a agricultores ni a operadores comerciales y provocará más pérdida de competitividad para productores y empresas de comercialización.

No consideramos que la solución a estos problemas sea prohibir el acceso al mercado a las producciones menos competitivas o que estén sufriendo crisis de precios, porque ello implica abandonar el mercado a favor de nuestros competidores y provocaría un daño superior al que se pretende evitar.

De arriba a abajo

En conclusión, la ley no contempla las situaciones creadas en unos mercados globalizados, no pudiendo resolver tres graves problemas: la pérdida creciente de competitividad, la inexistencia de medidas eficaces de gestión de crisis para afrontar los desequilibrios de oferta y demanda, y que en la cadena comercial agroalimentaria los precios y márgenes no se marcan desde abajo (de productor a consumidor), sino de arriba hacia abajo, siendo la gran distribución la que fija el precio de venta al público y obliga a sus proveedores a reajustar a la baja sus precios y costes).

Además, la ley penaliza a los citricultores de entidades asociativas y a los pequeños productores y agrava la competencia desleal de países terceros y entre operadores españoles privados y asociados. Y a todo lo anterior debemos sumar las consecuencias geopolíticas del conflicto del este europeo que, por otra parte, los exportadores citrícolas ya conocemos.

Y ahora Ucrania

Rusia representaba hasta 2014, de entre los países no comunitarios, el mercado con más futuro por su tamaño, su potencial de consumo y su poder adquisitivo. Debido a las actividades rusas en la crisis de Crimea y su posterior ampliación a otras zonas de Ucrania, el 29 de julio de 2014 la UE acordó imponer a Rusia sanciones económicas que han afectado fuertemente a su industria petrolera y de defensa, productos de doble uso y tecnologías sensibles.

Rusia, como respuesta inmediata, estableció al día siguiente, un decreto “sobre la aplicación de determinadas medidas económicas especiales para garantizar la seguridad de la Federación de Rusia”. Este decreto prohibió a partir del 6 de agosto de 2014, la entrada al territorio ruso de determinados productos agrícolas, alimentos y materias primas originarios de aquellos estados que “han decidido imponer sanciones económicas contra las personas jurídicas y/o físicas rusas o se han unido a esta decisión”. Los países afectados han sido EEUU, UE, Noruega, Australia y Canadá. La medida, prevista en principio para un año, ha sido ampliada año tras año.

El presidente ruso, Vladímir Putin, prolongó el pasado 20 de septiembre de 2021 un año el embargo alimentario que impuso en 2014 a Occidente (crisis de Crimea). Y lo hizo solo unos días después de que la UE extendiera sus sanciones a Rusia por el conflicto con Ucrania.

El mandatario ruso firmó un decreto que extiende hasta el 31 de diciembre de 2022 la orden que prohíbe o restringe las importaciones de productos agrícolas, materias primas y alimentos de los países que secundaron las sanciones contra altos funcionarios, bancos, empresas y petroleras rusas, entre otros.

Si tenemos en cuenta las exportaciones directas que se realizaban desde España y las reex-pediciones desde el puerto de Rotterdam o desde Polonia, hablamos de cifras importantes que se dejaron de vender en el mercado ruso. En 2011, 2012 y 2013 se exportaron respectivamente 98.662 toneladas, 113.808 t y 92.165 t, cayendo a 60.880 t en 2014. España llegó a representar un 6-7% del consumo total de cítricos de Rusia (del orden ya de 1,6-1,7 millones de toneladas por aquel entonces).

Oportunidad perdida

En los años anteriores al veto, la exportación española creó unas buenas autopistas comerciales que ahora están cerradas por un problema meramente político que escapa de nuestras manos. Para España, líder comunitario en el comercio hortofrutícola, el veto ruso fue un golpe porque perdió un destino fundamental —y con una logística más fácil que otros mercados como los asiáticos o americanos— para los cítricos.

Este hueco que dejó España, y por ende la UE, ha sido aprovechado estos años por otros países terceros como Turquía, Egipto y Marruecos, competidores directos de España, y nuevos actores en el tablero citrícola como Pakistán, Georgia y China, además de Sudáfrica, Argentina y Perú en contraestación. Los mayores beneficiarios en volumen y en cuota de mercado del hueco dejado por España han sido Turquía, Egipto, Georgia y Pakistán.

En 2020, último año completo del que se disponen datos, Rusia importó un total de 1.668.217 toneladas, de las cuales 739.997 t de Turquía (el 44,4 %), 268.975 t de Egipto (el 16,1 %), 169.591 t de Marruecos (el 10,2 %), 166.928 t de Sudáfrica (el 10 %), 95.639 t de Pakistán (el 5,7 %), 81.043 t de Argentina (el 4,9 %), 70.597 t de Georgia (el 4,2 %), 23.440 t de China, 13.464 t de Perú, entre otros.

Con la invasión rusa de Ucrania y las duras sanciones a Rusia adoptadas por la UE únicamente cabe pensar en represalias del Kremlin y para nada en una reapertura a nuestras exportaciones. Pero ahora lo verdaderamente grave es lo que se va a dejar de exportar a Rusia por nuestros competidores, sobre todo los mediterráneos (Egipto, Turquía, Marruecos y Grecia), además de Sudáfrica, que en buena parte va a terminar en el mercado de la UE y en Reino Unido, compitiendo con nuestros cítricos en el marco de una campaña ya de por sí muy difícil.

Ahora lo grave es lo que se va a dejar de exportar a Rusia por nuestros competidores, sobre todo los mediterráneos, además de Sudáfrica, que en buena parte va a terminar en el mercado de la Unión Europea y en Reino Unido, compitiendo con nuestros cítricos

Exceso de oferta

El conflicto entre Rusia y Ucrania podría provocar un exceso de oferta de cítricos en el mercado de la UE. Las condiciones cada vez más difíciles para mantener el suministro en Rusia y Ucrania, la devaluación histórica del rublo ruso y las sanciones de algunos países occidentales contra los bancos rusos, así como los pagos SWIFT pueden determinar que nuestros competidores desvíen sus envíos de los mercados de Rusia y Ucrania a otros destinos como EEUU y la UE y conducir a un exceso de oferta en ellos.

Ahora que todas las grandes compañías navieras han dejado de enviar mercancías a Rusia, se teme que pronto haya un exceso de oferta de fruta en el mercado europeo.

La guerra en Ucrania ha complicado las exportaciones agrícolas de Turquía a Rusia. Los camiones no pueden pasar; los que han ido vuelven, y no se pueden almacenar los productos frescos. Se exporta mucho a Rusia a través de Ucrania y Bielorrusia, y esto con la guerra se ha convertido en un problema. No se hace ningún envío a través de Ucrania. Para Rusia hay rutas a través de Polonia y de Georgia, pero los transportistas no las ven muy convenientes. Las exportaciones no se han detenido por completo, simplemente las cosas son muy complicadas en este momento y la devaluación del rublo, así como las dificultades de pago con algunos bancos, están asustando a todos en Rusia a la hora de importar cualquier mercancía. También se han visto afectadas las exportaciones de Turquía a Ucrania y Bielorrusia.

La retirada de varios bancos rusos del sistema de pago internacional Swift preocupa a los exportadores marroquíes y tendrá consecuencias para la economía de Marruecos, al estar estrechamente vinculada a la de Rusia. Sólo en cítricos, las exportaciones supusieron 1.300 millones de dirhams (122,2 millones de euros) entre 2018 y 2020. En 2021, el valor de las exportaciones marroquíes a este mercado superó los 443 millones de dírhams para los productos antes mencionados. Lo preocupante no es solo la pérdida de mercado, sino la recuperación de cantidades por cobrar relativas a mercancías ya enviadas, dado que Rusia está ahora prácticamente aislada del sistema internacional mientras que la campaña de exportación finalizó el pasado mes de diciembre. Rusia es un importante mercado de exportación para Marruecos y ahora, con las sanciones, cunde el pánico, con la cantidad de dinero que todavía hay en el país.

Asimismo, los exportadores griegos se muestran particularmente preocupados por la situación en Europa del Este, siendo las frutas y hortalizas las primeras víctimas de las exportaciones griegas tras el estallido de la guerra en Ucrania. Sus exportaciones a la región están ahora detenidas. La crisis en la región también ha provocado un bajón drástico de las exportaciones indirectas a Rusia, como las llevadas a cabo a través de Letonia o Lituania, con Bielorrusia como estación intermediaria.

A todo ello deben sumarse nuestras exportaciones a Ucrania, del orden de 3.500-4.000 toneladas directas por campaña, a las que deben sumarse el doble de ese volumen en envíos indirectos.

Mientras se mantenga el contexto de la crisis de Ucrania, y nadie es capaz de asegurar que esta sea de corta duración, el panorama anterior augura una alta concentración de oferta de terceros países en los mercados comunitarios, que agravará la situación de competencia desleal que ya sufre la citricultura española y que necesitará compensaciones o ayuda extraordinarias iguales o superiores a las arbitradas en 2014.

(*) Presidenta del Comité de Gestión de Cítricos (CGC)

(*) Presidenta del Comité de Gestión de Cítricos (CGC)

Acceso al artículo de Inmaculada Sanfeliu en PDF aquí.

Acceso íntegro al último ejemplar de Valencia Fruits aquí.