El mapa mundial muestra el liderazgo productivo de China y el papel estratégico de España en exportación

Paco Borrás. (*)

El kaki no es una de las primeras frutas a nivel mundial y hasta hace una década, aunque aparecía en las estadísticas de producción, aún no tenía número estadístico de exportación (081070).

Ha sido un producto de consumo doméstico básicamente en muchas zonas de Asia y en el Mediterráneo sólo había encontrado una cierta relevancia en Italia y España con variedades locales astringentes y en Israel a partir de la aparición del Triumph (Sharon).

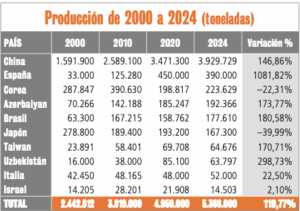

Podemos ver en la Tabla 1 la evolución de la producción mundial durante el actual siglo con los principales países productores.

Tabla 1. / Fuente. Faostat.

Como vemos China representa el 70% de la producción mundial y mantiene su posición. Corea y Japón son los únicos países que han perdido cosecha en este periodo, Israel creció para volver a su posición inicial, Italia se mantiene estable con sus cerca de 50.000 toneladas y los grandes crecimientos los tienen España, Azerbaiyán, Brasil, Taiwan y Uzbekistán.

El caso de España se debe exclusivamente al caso de su variedad local, Rojo Brillante, y de la implantación de la tecnología para quitar la astringencia y la aplicación de los diferentes gases de conservación.

Si ahora observamos en la Tabla 2, la evolución de las exportaciones en la década de la que disponemos vemos que durante este periodo, España, Azerbaiyán y China mantienen su liderazgo, pero dentro de los tres España pierde peso, ya que al principio representaba el 33% y ahora sólo el 28% de todas las exportaciones, mientras que los otros dos países crecen en peso sobre el total y especialmente China.

Tabla 2. / Fuente. Trademap.

Israel, Corea, Sudáfrica y Líbano, que estaban en la lista de 2013, desaparecen en las exportaciones de este último año. Su puesto lo ocupan Uzbekistán, Kazajstán, Grecia y Egipto.

Evolución de la producción en España

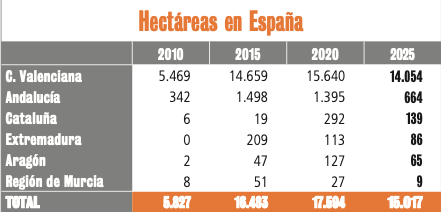

España tuvo un crecimiento productivo que alcanzó su máximo alrededor del año 2020 y estuvo alrededor de las 450.000 toneladas para, a continuación, entrar en un retroceso provocado en parte porque los resultados a la producción no fueron aceptables en ese periodo. El descenso productivo no fue el mismo por zonas como podemos ver en la Tabla 3.

Tabla 3. / Fuente. ESYRCE. Ministerio de Agricultura de España.

En el ajuste, Valencia, y en particular la Ribera del Xúquer, de donde es originario el Rojo Brillante, mantiene el 94 % de la producción de kaki en España.

Pero, a lo largo de los últimos años la producción del kaki se está enfrentando a una serie de problemas que han provocado la bajada de producción que se observa tanto en volumen como en superficie. En el cultivo la aparición de plagas, el cotonet, en particular, de difícil control con las actuales materias activas autorizadas, una bajada general de la productividad y el incremento de costos generalizado de los últimos años son las razones principales de estos descensos.

El sector productor del kaki en España probablemente no supo explotar el éxito de haber posicionado un fruto tan bueno y luego gestionar su crecimiento manteniendo su valor

Pero, en el fondo de esta situación se vislumbra que, desde el punto de vista comercial, el sector productor del kaki en España probablemente no supo explotar el éxito de haber posicionado un fruto tan bueno y luego gestionar su crecimiento manteniendo su valor. Desgraciadamente, en algunos momentos de las campañas se convierte en carne de promoción y cuando estas situaciones se producen es muy difícil recuperar los niveles para que los resultados sean aceptables para la producción. Cuando se pierde el respeto de los compradores, el trabajo en origen se convierte en un calvario. Porque el respeto de los consumidores se mantiene, pero falta llegar al de los compradores.

Desarrollo de las últimas campañas en España

Las últimas campañas en España se han visto muy afectadas por las inclemencias climáticas, en particular las acaecidas en la comarca clave, la Ribera del Xúquer. En 2022 una primavera extraordinariamente lluviosa provocó un fallo muy grande del proceso de cuaje, en 2023 una serie de tormentas de granizo mermaron enormemente la producción y en 2024 la DANA del 29 de octubre afectó directamente la cosecha. Podemos decir que esta última campaña ha sido más o menos normal en cuanto a la cosecha, si bien ya ha notado la merma de hectáreas.

Los costes de producción han aumentado mucho por el incremento de plagas, el coste de los tratamientos y la dificultad de encontrar materias activas válidas para las enfermedades teniendo en cuenta la gran limitación que impone la Unión Europa

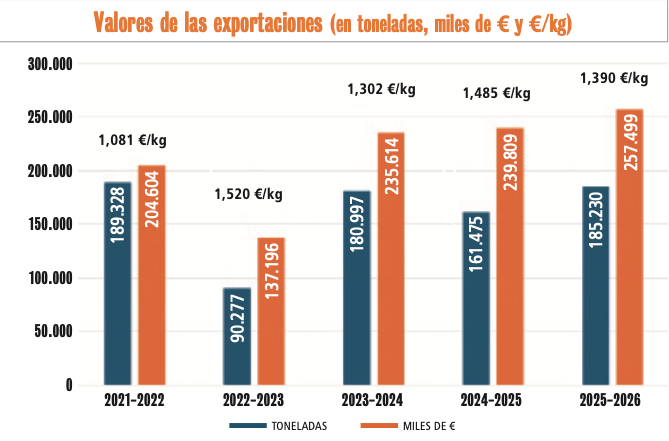

Podemos ver las exportaciones de estas últimas campañas en el Gráfico 1 y descubrir una campaña de resultados medios que, sin embargo, no suponen para la producción una gran campaña, ya que los costos de producción han aumentado mucho por el incremento de plagas, el costo de los tratamientos y la dificultad de encontrar materias activas válidas para las enfermedades teniendo en cuenta la gran limitación que impone la Unión Europa.

Gráfico 1. / Fuente. Intrastat.

Sin embargo, la consolidación de la variedad Rojo Brillante sin astringencia o Persimon, tanto en el mercado español y en exportación como la fruta del otoño de gran reconocimiento por su calidad estética, gustativa, sin pepitas y con un gran aprovechamiento para el consumidor, implica un posicionamiento para los lineales de la distribución durante sus cuatro meses de campaña.

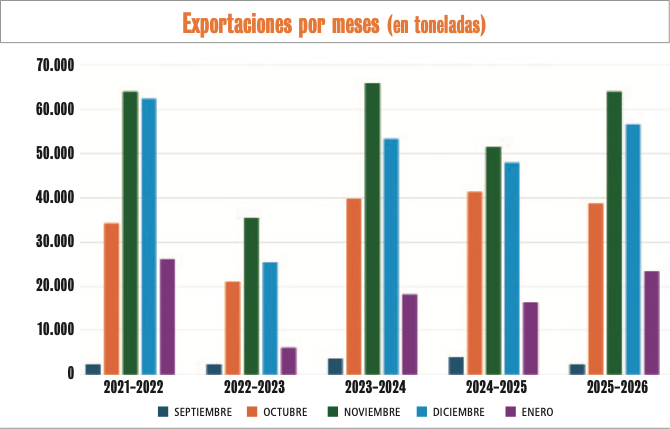

Para mejorar el posicionamiento del Persimon, es importante equilibrar y alargar su campaña lo máximo posible con una calidad aceptable para el consumidor. En estos momentos estamos lejos de la época en que los kakis se recolectaban todos en noviembre ya que la campaña es claramente de cuatro meses como vemos en la Gráfica 2 de cargas mensuales.

Gráfico 2. / Fuente. DATACOMEX.

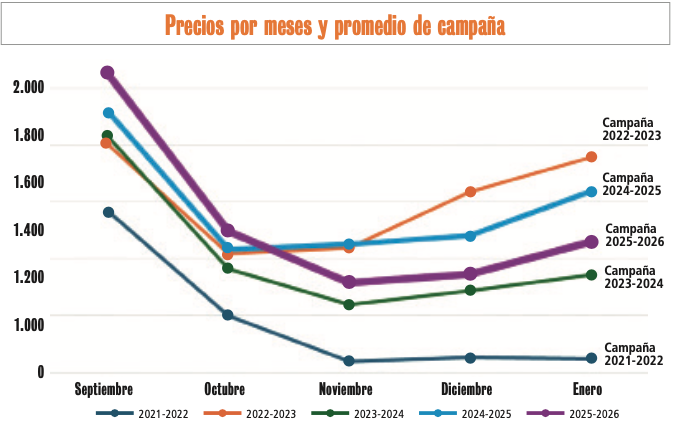

Actualmente las cargas más importantes se mantienen en todas las circunstancias en noviembre, pero es una evidencia que rebajar esa punta podría ser determinante para “serenar” los precios, ya que como vemos en el Gráfico 3 la bajada que se produce entre octubre y noviembre es una caída de la que no es fácil recuperarse y siempre queda la sensación de haber quedado en noviembre kilos que luego le han faltado al mercado en diciembre y enero.

Gráfico 3. / Fuente. DATACOMEX.

Apuntes finales

Para posicionar en la mente del consumidor final, del responsable de la tienda, del comprador de la cadena, del vendedor del merca y del tendero de la tienda de barrio, que no hay ninguna fruta del otoño con la calidad del Persimon, es necesario que los operadores comerciales, privados y cooperativas, se lo crean.

Una vez convencidos, es fácil explicar que no tiene ningún sentido que los precios de venta al público estén tan por debajo de los kiwis, los aguacates, las uvas sin pepitas de Perú o las manzanas club. Y en particular de cara a las cadenas porque les va a facilitar un incremento ventas, con un producto de proximidad que no tiene competencia.

Es el trabajo que tenemos por delante.

(*) Consultor hortofrutícola internacional

Acceso a la noticia en las páginas 4-5 del ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.