El consumo de uva mantiene una tendencia alcista en los mercados europeos

Aunque Europa sigue siendo uno de los mayores productores mundiales de uva de mesa, su producción ha descendido notablemente: de más de 2 millones de toneladas en 2010 a 1,3 millones en 2023. / CUT

Nerea Rodriguez. Redacción.

La uva de mesa es una de las frutas más demandadas en Europa. El mercado está consolidado, con un consumo en aumento y una producción local que, sin embargo, viene mostrando signos de debilitamiento. Esta situación abre la puerta a nuevos actores internacionales, especialmente durante los periodos en los que la oferta europea no alcanza a cubrir la demanda, según se desprende de un reciente estudio realizado por GloballyCool, en colaboración con ICI Business, que analiza el potencial de la uva de mesa en Europa.

Aunque Europa sigue siendo uno de los mayores productores mundiales de uva de mesa, su producción ha descendido notablemente: de más de 2 millones de toneladas en 2010 a 1,3 millones en 2023. Las causas son múltiples: desde el cambio climático y las condiciones meteorológicas adversas hasta el aumento de los costes de producción y la escasez de mano de obra.

Italia, España y Grecia siguen siendo los principales países productores, pero incluso en estas regiones se está produciendo una transición varietal: las uvas con semilla pierden terreno frente a las variedades sin semilla, cada vez más demandadas por el consumidor europeo.

Ventana de oportunidad

La temporada europea de uva va de julio a noviembre. Fuera de esos meses, el mercado depende de las importaciones. En concreto, entre diciembre y mayo se abre una importante ventana para los países extracomunitarios. Incluso durante los márgenes de la campaña europea (junio y noviembre), el descenso de la producción continental abre nuevas oportunidades.

En 2023, países como Egipto y Brasil mostraron un rendimiento notable en estos periodos estratégicos. A su vez, productores europeos como España e Italia han comenzado a introducir variedades tardías para prolongar su campaña.

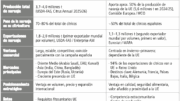

Alemania, Países Bajos y Reino Unido concentran más del 50% de las importaciones europeas de uva de mesa. Cada país ofrece características distintas. Alemania, el mayor consumidor del ‘viejo continente’, es un mercado exigente en cuanto a residuos fitosanitarios y sostenibilidad. Aunque Italia sigue siendo su principal proveedor, los países en desarrollo han ganado terreno, representando ya el 47% de las importaciones.

Los Países Bajos actúan como plataforma logística y de reexportación hacia otros países europeos. Son el principal punto de entrada de uva procedente de países en desarrollo, con un 74-80% de cuota en sus importaciones.

Por su parte Reino Unido, tras el Brexit, ha modificado su estructura de suministro. Ahora importa casi exclusivamente de forma directa, y el 60% de sus compras proceden de países en desarrollo. Es un mercado maduro y muy competitivo, donde la innovación y el precio son factores clave.

Otros mercados relevantes incluyen España, que empieza a configurarse como hub importador fuera de temporada; Polonia, que se perfila como una vía de entrada para proveedores del Este de Europa y Asia; y Francia, más hermética y volcada en la producción local.

Tendencias

El estudio realizado por encargo del CBI, el Centro para la Promoción de Importaciones desde países en desarrollo, perteneciente a la Agencia Empresarial de los Países Bajos y financiado por el Ministerio de Asuntos Exteriores de los Países Bajos, destaca varias tendencias clave en el mercado europeo de uva.

La más destacada es la apuesta por las variedades sin semilla. Se han convertido en el nuevo estándar, sobre todo en el norte de Europa. Países del sur como España, Italia o Grecia están adaptando su oferta para no quedarse atrás. Ante el alza de costes, los productores buscan variedades más eficientes sin comprometer la calidad. La innovación varietal es clave para mantener la competitividad.

La sostenibilidad también es una estrategia clave. La presión para reducir el uso de plásticos y ofrecer una trazabilidad total de la cadena es cada vez mayor. Marcas como Nature & More (Países Bajos) ya aplican sistemas de transparencia total en el impacto social y ambiental de sus productos.

En esta línea, la producción ecológica es otra tendencia al alza. A pesar del descenso del consumo orgánico en 2022 por la inflación, la demanda de uva ecológica sigue creciendo, sobre todo en Alemania, Países Bajos y Francia.

Y por último, la línea de productos de ‘convenencia’ en los últimos años es otra de las tendencias a tener en cuenta máxime cuando la uva ha logrado que se vea como un snack saludable. La facilidad de consumo y la calidad organoléptica (sabor, textura, frescura) son factores decisivos para captar al consumidor.

Acceso a la noticia en la página 9 del dossier Uva de Mesa en el ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.