El consultor hortofrutícola Paco Borrás analiza de forma exhaustiva cómo se ha desarrollado la 1ª parte de la campaña de cítricos

El pánico en el campo recuerda a la situación vivida durante la campaña 2018-2019, pero esta vez solo en naranja. / ARCHIVO

Paco Borrás (*)

La primera parte de la campaña de mandarinas y naranjas se caracteriza por mantener unos resultados diferentes entre estas dos grandes familias de cítricos.

Mientras las mandarinas empezaron a ralentí, pero fueron tomando consistencia y el motor del consumo aceleró, la campaña se desarrolló a satisfacción tanto del campo como de la comercialización, con precios netamente por encima del año anterior, las naranjas fueron lo opuesto. Arrancaron también lentamente, aunque recuperaron la velocidad como las mandarinas, pero los bajos calibres, los precios ligeramente por debajo del año anterior y el incremento de costos del forfait de confección lastraron totalmente el resultado para la fruta en el árbol. Y entonces se entró en una espiral de pánico, especialmente en la parte de producción independiente, que acabó afectando al mercado por la disponibilidad de fruta que se ofrecía muy barata en el campo, lo que en manos de algunos operadores acabó provocando ofertas prácticamente “pornográficas” en precio. Bajaremos al detalle de las cifras, analizando por separado las dos familias, y luego veremos qué está pasando con el consumo.

La disponibilidad de fruta, que se ofrecía muy barata en el campo, en manos de algunos operadores provocó ofertas ‘pornográficas’ en precio

Mandarinas

Cuando se realizaron los aforos en julio y agosto vimos que estábamos ante una de las campañas con menos clementinas en muchos años. Teníamos unas cifras con similares satsumas e híbridos históricos, los híbridos de club tenían un crecimiento de un 15%, pero las clementinas podían perder un 25% respecto al año anterior.

En los aforos ya se veía que estábamos ante una de las campañas con menos clementinas en muchos años

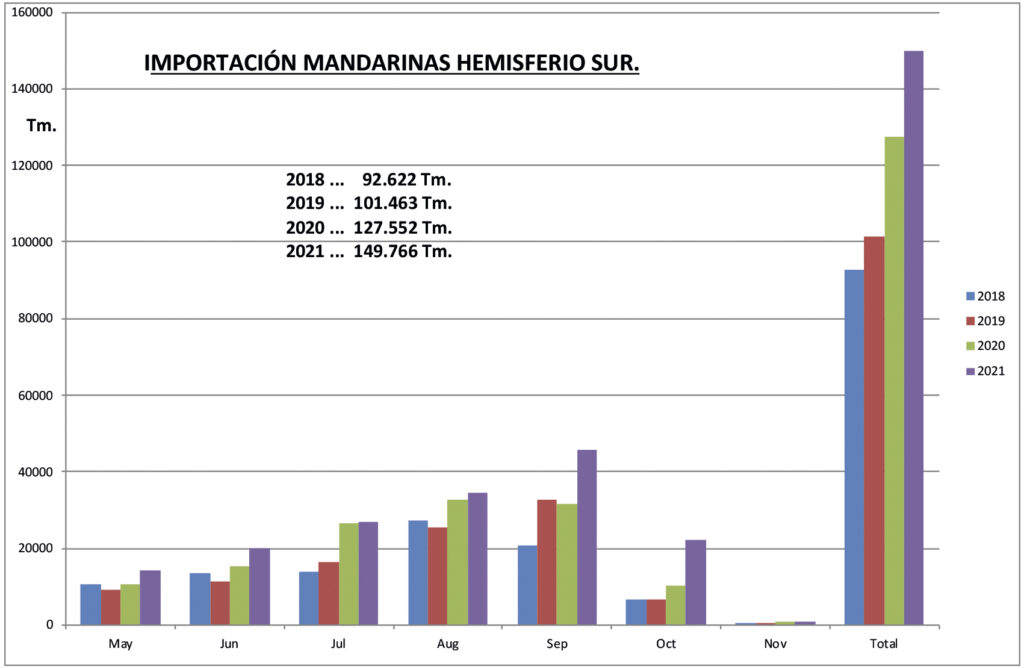

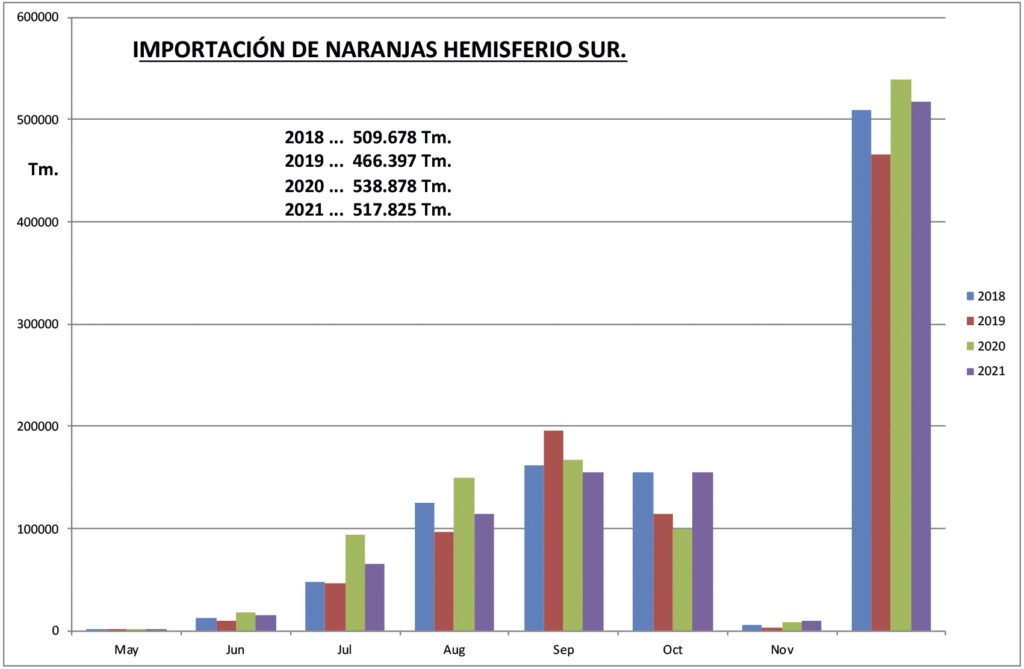

Como es habitual durante los dos primeros meses de campaña, nos afectan las llegadas de las mandarinas del hemisferio sur que vemos en el gráfico 1.

La cifra de mandarinas acumuladas suponía un crecimiento de 22.000 toneladas (+14,93%), pero lo más alarmante fue que este crecimiento se concentró todo en septiembre y octubre, cuando nuestras satsumas y clementinas precoces ya estaban en el mercado. Llegaron a la Unión Europea 26.000 t más que los dos años anteriores en esas pocas semanas. Estábamos observando las dificultades vividas durante la campaña citrícola en Sudáfrica donde se juntaron tres factores: los disturbios sociales, los ataques al sistema informático de sus puertos y la falta de contenedores. Y, en consecuencia, un retraso de varias semanas en la salida de sus cítricos y su consiguiente coincidencia con nuestra campaña.

Gráfico 1.

Podemos ver ahora cómo fue el desarrollo de nuestras cargas durante estos meses en el gráfico 2.

Gráfico 2.

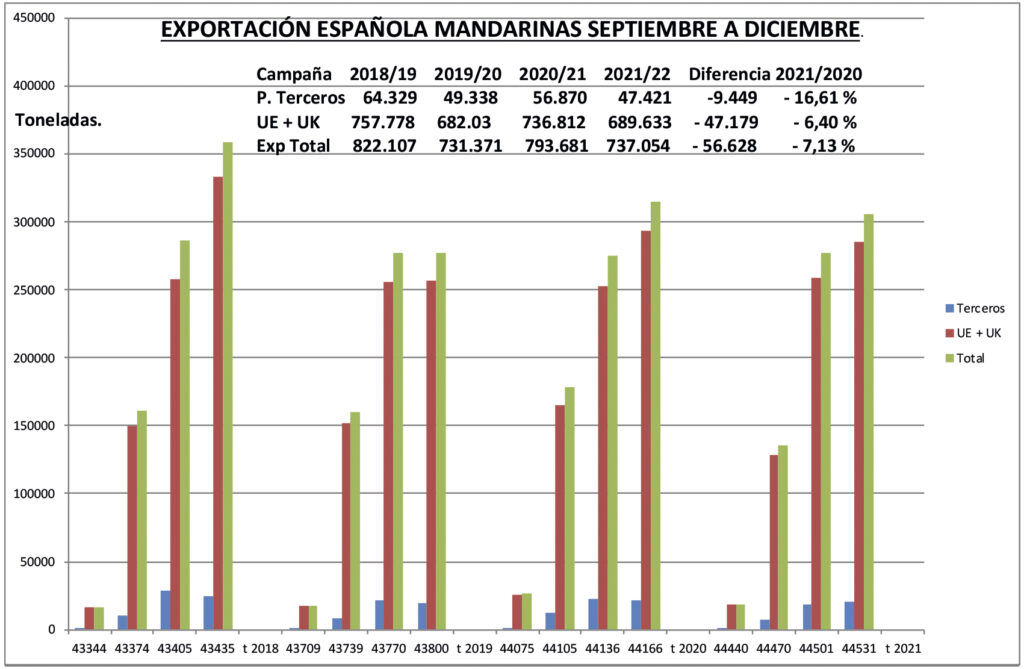

El mes de octubre tuvimos el peor registro de los últimos cuatro años y exportamos 43.000 toneladas menos que el año anterior y en el mercado era muy evidente el retraso de la distribución para cambiar en los lineales las mandarinas del hemisferio sur a las del hemisferio norte. Por otro lado, los precios de octubre estaban ligeramente por encima del año anterior, aunque ya veíamos el crecimiento del forfait. Sin embargo, cuando entramos en noviembre todo se aceleró y superamos las cifras del año anterior en 2.000 t, lo que, junto con cifras similares en diciembre, nos ha dejado a final del año con una cifra solamente inferior en un 7,13% a las del año anterior, a pesar de estar confirmada la merma en clementinas, en particular en la provincia de Castellón donde se aproximará a un 30%. Pero en noviembre y diciembre los precios subieron claramente respecto a la campaña anterior y la recolección fue a ritmo y todas las variedades de mandarinas de primera temporada acabaron la campaña cerca de dos semanas antes que otros años.

Vemos en el gráfico 3 cómo llevamos la recolección de mandarinas que en general tenemos.

Gráfico 3.

Nota: Para realizar este cálculo nos hemos basado en las cifras de consumo en los hogares del panel del Ministerio de Agricultura, aunque hemos estimado los datos de noviembre y diciembre del 2021, con las medias de los anteriores a la pandemia.

La clasificación dentro de las mandarinas es mucho más costosa ya que los aforos del Ministerio solo dan el dato integrado y no facilitan la labor de seguimiento de la campaña.

El cálculo de la industria es estimativo y basado en el histórico de los últimos años en los que de la satsumas la media de industria está alrededor del 40% y del resto de las mandarinas en un 8%. Y en los dos casos hemos añadido un 3% de mermas.

Si nos ceñimos a este análisis, nos quedan, desde el 1 de enero, algo menos de 1 millón de toneladas para comercializar, cifra inferior a la del año pasado. Con la evolución de los mercados a lo largo del mes de enero, bastante en línea, es imaginable que la campaña de mandarinas se desarrolle bien hasta el final.

Naranjas

Los aforos publicados de las naranjas nos daban cifras prácticamente similares a los del año anterior y suponían unas 3.500.000 toneladas. Cifra similar a las de muchos años de la última década y por debajo del año récord de la campaña 2018/19 que se alcanzaron los 4 millones de toneladas.

Como siempre al principio de nuestra campaña observar la campaña del hemisferio sur y la cadencia mensual de sus llegadas en nuestro verano es un referente importante para medir el grado de oferta con el que se van a encontrar nuestras primeras Navelinas en el mercado y por las mismas razones que hemos visto en las mandarinas, la imagen de esas llegadas no ha sido en esta campaña el mejor inicio. Lo vemos en la gráfica 4.

Gráfico 4.

El primer detalle que se observa es que, en cifras totales, esta campaña desde el hemisferio sur nos han llegado 21.000 toneladas menos que el año anterior. Durante los meses de junio, julio, agosto y septiembre las llegadas fueron las más bajas de los últimos cuatro años, pero en octubre nos entraron 50.000 toneladas más que el año anterior y ese extra fue coincidente con nuestras primeras Navelinas.

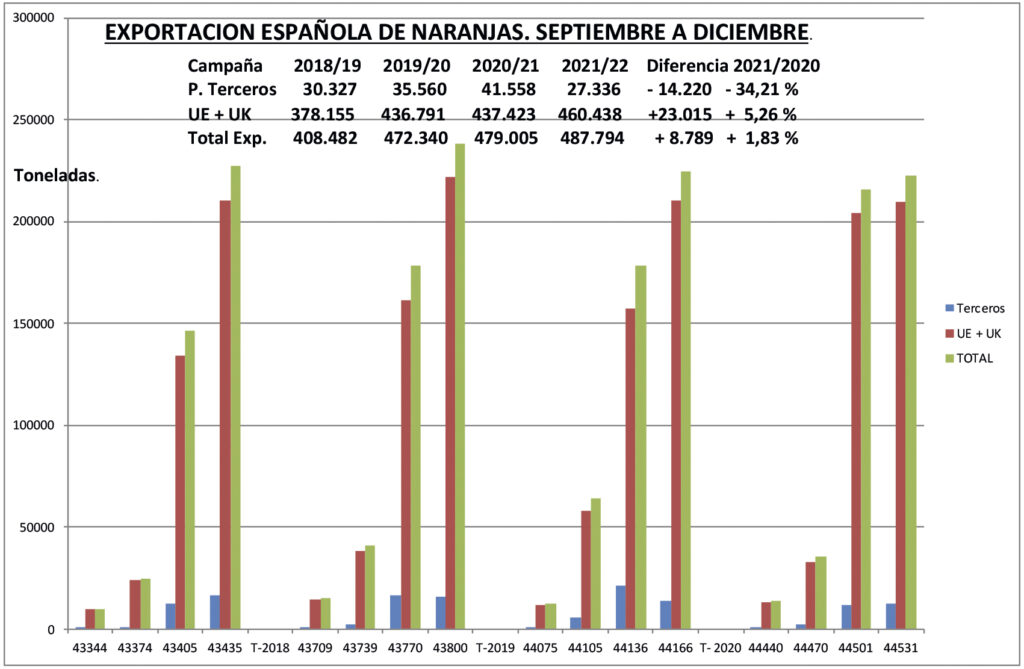

Y este hecho tuvo consecuencias directas en nuestras exportaciones del mes de octubre como vemos en la gráfica 5.

Gráfico 5.

En octubre exportamos 28.000 toneladas menos que el año anterior, lo que suponía un 44% menos. Era el momento de nuestra presión para posicionar nuestras naranjas en los lineales cuando aún quedaban del hemisferio sur. Pero, como vemos en la imagen, en el mes de noviembre se produjo una subida de 37.000 t respecto a las cifras del año anterior con lo que ya en noviembre habíamos igualado las cifras anteriores, superándolas ligeramente con lo que al llegar diciembre teníamos exportadas un 1,83% más toneladas que la campaña anterior.

Y ahí nos llegó la parte totalmente contraria a lo que nos había pasado en las mandarinas. Las naranjas este año tenían menos calibre que el anterior y menos que en muchos años. Los precios por calibre han sido en general similares, pero al tener tanto calibre mediano y pequeño nos hemos encontrado con un precio medio final inferior y con un porcentaje de fruta con destino a la industria superior al del año pasado por falta de calibre.

Y, aunque el incremento de costo del cartón, de los envases en general, de los materiales y de la energía eléctrica ha elevado el forfait por kilo de forma similar a lo sucedido en las mandarinas, su repercusión sobre las naranjas desde el punto de vista porcentual es mayor ya que estas, además, no han subido de precio.

En naranja, los precios por calibre han sido en general similares, pero al tener tanto calibre mediano y pequeño nos hemos encontrado con un precio medio final inferior y con un porcentaje de fruta con destino a la industria superior al del año pasado

La combinación se convirtió pronto en explosiva, al menos para las Navelinas y el pánico en el campo recordó situaciones similares a la campaña 2018/19, con la diferencia que esta campaña solo se ha dado en las naranjas de primera temporada, pero no para las mandarinas.

Para ver lo que nos queda de campaña podemos realizar el mismo ejercicio que hemos hecho antes para las mandarinas en el gráfico 6. Las cifras son totalmente similares a las de los dos años anteriores que nos aportaron aceptables resultados para las naranjas, aunque tenemos algo menos de calibre que otros años con las variedades de segunda temporada. Sin embargo, la demanda y el consumo están en estos momentos activos y todos los operadores tienen conciencia de que el incremento del forfait no lo puede asumir totalmente la producción. Ese debería ser un objetivo mental para todos los que interactúan con la distribución.

Gráfico 6.

Evolución consumo de cítricos

Según los datos del panel del ministerio de Agricultura, el consumo de naranjas bajó un 8,4% en kg per cápita del 2021 al 2020. / ARCHIVO

Aunque hay muchos aspectos que influyen en los resultados de nuestras campañas citrícolas, he querido incidir en uno del que pienso que se habla poco para la importancia que tiene: la evolución del consumo de mandarinas y naranjas per cápita.

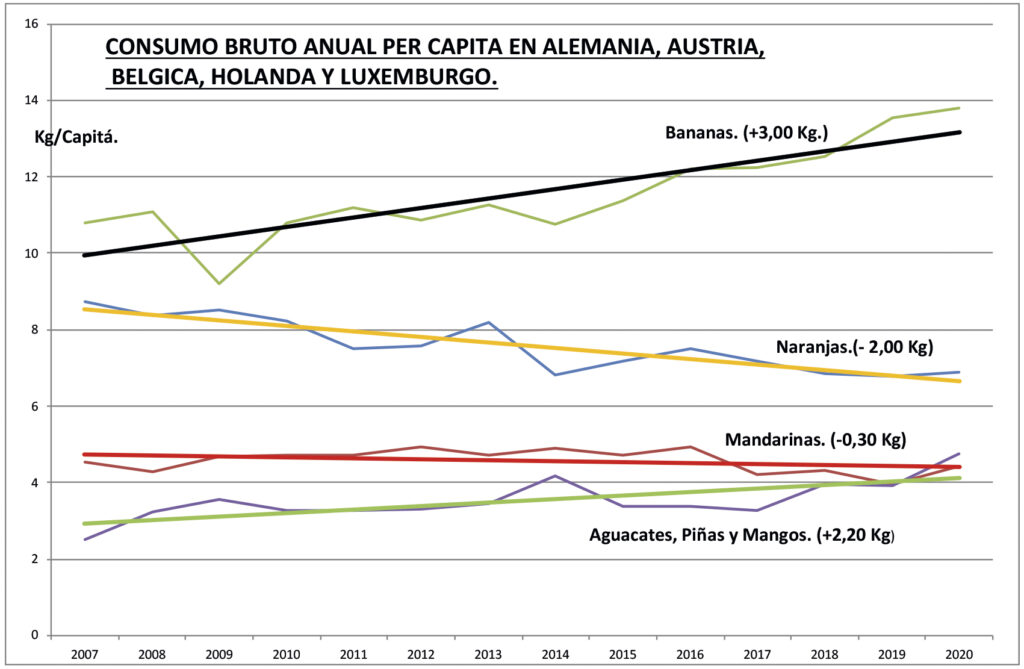

En el cuadro siguiente vemos el consumo per cápita de un grupo de países de Centroeuropa que representan el 42% del total de nuestras exportaciones de mandarinas y naranjas. En esos países España es el líder ya que de cada 100 kilos de cítricos que consumen 60 son españoles. Si en esos países el consumo sube o baja, nuestras ventas allí suben o bajan al mismo ritmo. He elegido estos países porque son importantes para España y no tienen ninguna producción de cítricos, por lo que comen es lo que importan menos lo que reexportan. Lo vemos en la gráfica 7.

Gráfico 7.

A principios de este siglo se comían casi las mismas naranjas que bananas en estos países per cápita, pero mientras estas han subido 4 kilos, las naranjas han perdido 2 kilos. ¿Es porque son fáciles de pelar, es el precio, es la promoción de las marcas…? No lo sabemos.

Las mandarinas casi se han mantenido, pero vemos que los exóticos, liderados por la piña y los aguacates, están ocupando mayor espacio en los lineales.

No es casualidad que haya tomado como referencia del inicio del análisis el año 2007, ya que fue en 2008 cuando Intercitrus dejó de realizar campañas de promoción, después de haber estado diez años realizando un gran esfuerzo promocional con una media de 6 a 8 millones de euros al año, con una participación ínfima de la producción para conseguir esos fondos. La clave era la interprofesional, Intercitrus, y su capacidad para conseguir entrar en programas y fondos, la mayoría de Bruselas.

A finales de enero han salido las normas y las fechas, final de abril, para presentar programas para tener acceso a parte de los 185,9 millones euros que la Comisión pone a disposición de las organizaciones agrícolas, interprofesionales, denominaciones de origen e indicaciones de origen protegidas, fundamentalmente. Ojalá algo se mueva en Intercitrus.

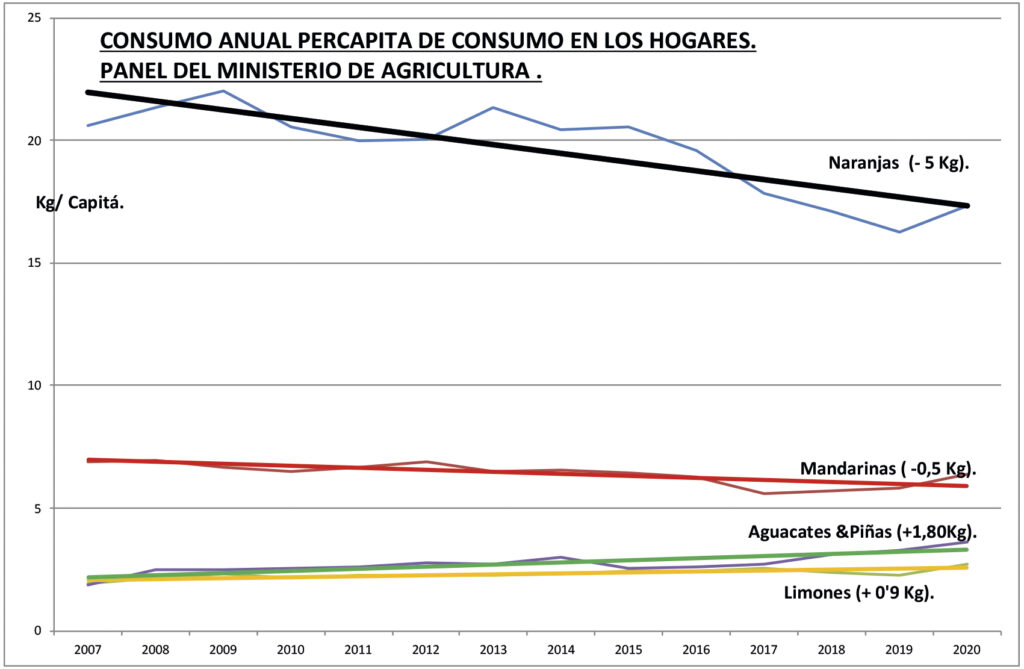

Pero si bajamos al análisis de nuestra propia casa el panorama que tenemos no es mucho mejor. Desde hace muchos años el ministerio de Agricultura tiene un panel de consumo de alimentos en los hogares y publica con regularidad mensual sus resultados. Hemos usado la misma horquilla de años para que la comparación con los otros países sea más sencilla y lo vemos en la gráfica 8.

Gráfico 8.

Vemos que las mandarinas han tenido un comportamiento similar al que habíamos observado en el cuadro de Centroeuropa. El crecimiento de aguacates y piñas también guarda relación directa con lo que hemos visto y vivimos cada día en nuestras casas. Que el limón ha subido es un hecho tanto en España como también en Europa, y a pesar de ello solo los limones a través de Ailimpo han participado en el paquete que Bruselas pone a disposición del sector agrario. Pero hay un detalle de esta gráfica que añade gravedad al análisis, porque en el año 2020 el efecto de la pandemia provocó un repunte del consumo de naranjas que se observa en el cuadro y ese pequeño rebote del consumo se ha perdido en el 2021, ya que, según los mismos datos del panel del Ministerio, el consumo de naranjas bajó un 8,4% en kg per cápita del 2021 al 2020.

Pero que las naranjas pierdan 5 kilos per cápita en 14 años y los productores de naranjas no nos lo hagamos mirar no nos deja como sector en muy buen lugar.

Algo habría que hacer, sin menoscabo de hablar de todos los otros aspectos internos y externos que afectan a los cítricos, como la falta de reciprocidad con otros países, los draconianos protocolos que nos impiden exportar a muchos países, los riesgos de llegadas de plagas externas, la puesta en marcha de la Ley de la Cadena, el problema del minifundio, la falta de estructura vertical del sector, etc.

Pero no perdamos de vista que, si el consumo baja y no hacemos nada, simplemente cada día tendremos menos mercado.

(*) Consultor hortofrutícola

(*) Consultor hortofrutícola

Acceso al análisis de Paco Borrás en PDF aquí.

Acceso al suplemento de «Cítricos» de Valencia Fruits aquí.