Europa produce y consume menos cítricos cada año, el consultor Paco Borrás analiza los datos y busca las posibles causas y soluciones tanto en los hábitos de consumo como en los flujos de mercado y capacidad productiva

El fomento del consumo es un reto para los cítricos europeos. / DepositPhotos.com

Paco Borrás (*)

En el marco del mundo citrícola estamos acostumbrados a comentar una serie de tópicos que normalmente se relacionan con precios que no cubren los costos de producción, plagas de difícil control con las actuales herramientas limitadas por la normativa comunitaria, competencia de países terceros por su menor coste de mano de obra y por su libertad para tratar las plagas con mas herramientas que nosotros, porque estos países vienen sin protocolos y nosotros tenemos protocolos draconianos para ir a muchos países, etc., etc., etc.

Todo es cierto y afecta en mayor o menor medida al posicionamiento de los cítricos europeos en la mente de los consumidores europeos. Pero, ¿saben los consumidores europeos que nuestros cítricos son claramente más saludables que los de países terceros porque las exigencias de la Unión Europea nos lo exigen? ¿Saben los consumidores europeos que nuestros cítricos tienen menos huella de carbono porque están producidos en nuestro mismo continente? ¿Influyen estas circunstancias en el momento de la decisión de compra? La respuesta es tan clara como ambigua: no lo sabemos.

Y, mientras tanto, ¿qué está pasando con los cítricos en la Unión Europea?

Europa produce menos cítricos

En la Unión Europea hay 7 países que producen cítricos: España, Italia, Grecia, Portugal, Francia, Croacia y Chipre. Francia, Croacia y Chipre prácticamente consumen sus cítricos en su propio mercado y Portugal tiene un gran intercambio con España tanto en exportación como en importación, con lo que su influencia con producto propio en Europa es muy pequeña. Los tres países que inciden en la Europa no productora son básicamente España, Italia y Grecia.

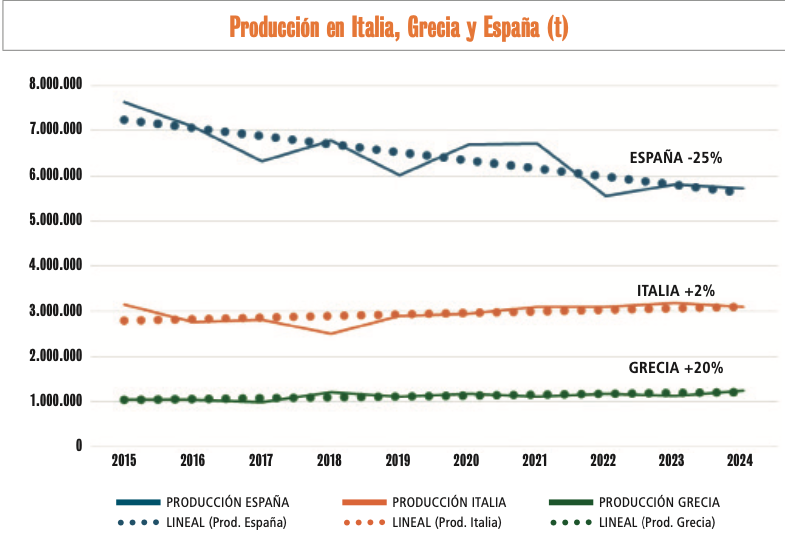

La evolución durante la última década en producción de estos tres países es la que vemos en la Gráfica 1.

Gráfica 1. / FUENTE. FAOSTAT.

Grecia ha crecido ligeramente, Italia está estable y España ha perdido un 25% de su producción en sólo una década.

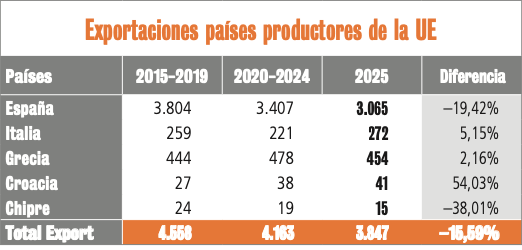

Pero, si lo que analizamos es la evolución de las exportaciones de estos tres países en los últimos años, tenemos los datos que vemos en el Cuadro 1.

Cuadro 1. / FUENTE. FAOSTAT y TRADEMAP

Como vemos, prácticamente el peso de la pérdida total es el provocado por la caída de las exportaciones españolas, ya que tanto Italia como Grecia nos muestran estabilidad.

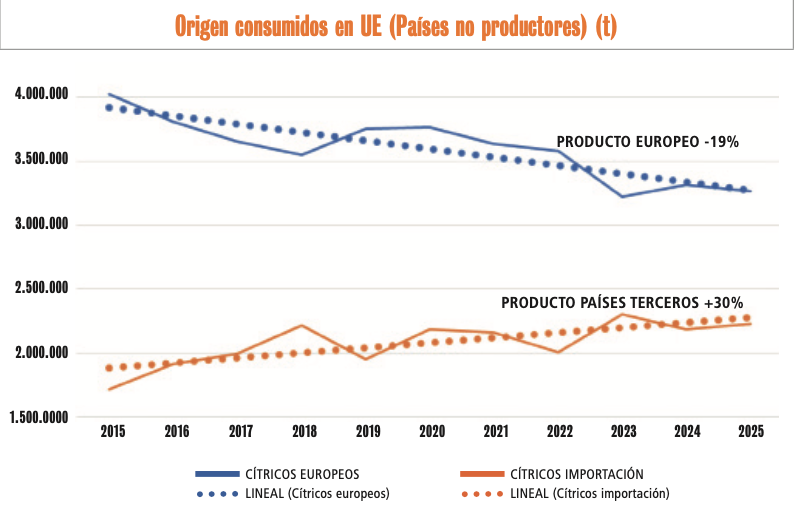

Para observar cómo ha ido el consumo global en los países de la Unión Europea nos fijaremos en la Gráfica 2 en la suma de las entradas de los cítricos producidos en la UE y los que se han importado de países terceros.

Gráfica 2. / FUENTE. Statistical Extranet de Freshfel

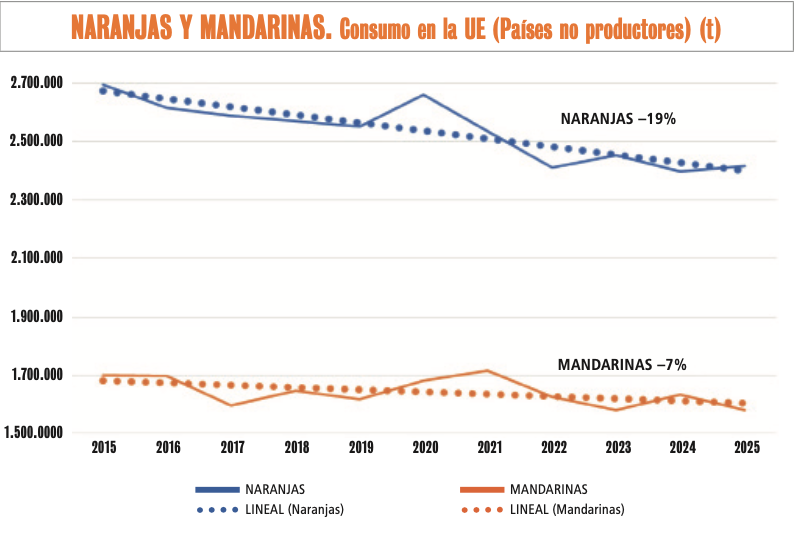

A primera vista podríamos pensar que los consumidores europeos han recurrido a la importación de cítricos de países terceros para conservar su consumo per cápita de cítricos. Analizados como un conjunto, la bajada de consumo en una década ha sido del 4%. Pero cuando, en vez de analizar los cítricos como un solo producto, los analizamos por separada en su cuatro grandes familias, naranjas, mandarinas, limones&limas y pomelos, sumando las que se producen dentro de la UE y las que llegan de países terceros, las gráficas nos muestran cómo la historia cambia según la familia. Si vemos los cítricos dulces, naranjas y mandarinas que son los que más asociamos a su uso como postre, la imagen es la que vemos en la gráfica 3.

Gráfica 3. / FUENTE. Statistical Extranet de Freshfel

Como vemos, ambos cítricos, tipo postre, bajan claramente de consumo en los años analizados. Si bien es interesante señalar que está bajada es mucho más clara en los mercados clásicos (Francia, Alemania, Bélgica, Austria y países escandinavos) que en los países que se incorporaron más tarde a la UE, como las repúblicas bálticas, Polonia, Hungría, Republica Checa, Eslovaquia, Bulgaria y Rumania. Y, además, como se observa, la caída es claramente mayor en naranjas que en mandarinas.

A nivel mundial las tendencias son de ligero descenso en naranjas y estabilización en mandarinas, por lo que podemos pensar que se está acentuando la madurez de Europa para los cítricos dulces.

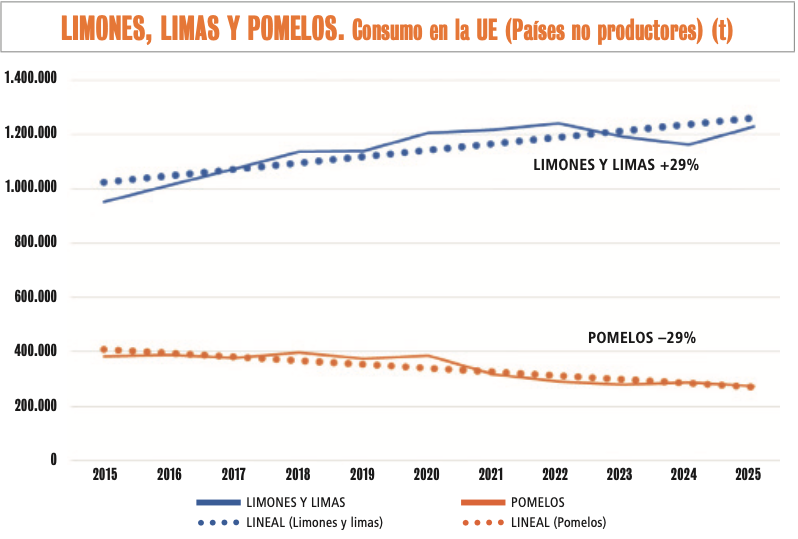

Si ahora observamos la misma gráfica, pero para las otras dos familias de cítricos cuyo uso en el consumo es diferente de las dos anteriores ya que limones&limas son un aditivo y los pomelos se usan básicamente como zumo, la imagen que nos da la evolución de su consumo es la que se aprecia en la Gráfica 4.

Gráfica 4. / FUENTE. Statistical Extranet de Freshfel

En los dos casos se confirma que la evolución de estas dos familias también ha sido similar a nivel mundial. En general, el consumo de pomelos ha bajado en todos los países, aunque no ha bajado tanto por la entrada del pomelo chino. En el caso de la familia limones&limas, debemos señalar que dentro del conjunto han crecido aún mas las limas que los limones.

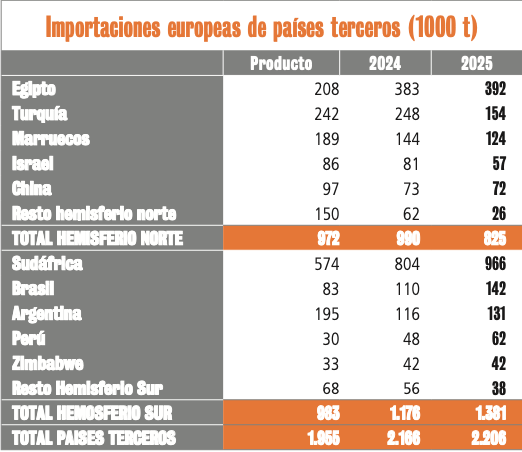

Si ahora observamos en el Cuadro 2 la evolución del origen de los cítricos de países terceros que llegan a Europa, vemos lo que ha transcurrido en los dos últimos quinquenios y el año pasado.

Cuadro 2. / FUENTE. Statistical Extranet de Freshfel

En la información del cuadro se evidencia la estabilización de las entradas de Egipto, por tema de oscilaciones de cosecha y de las nuevas fábricas de zumo congelado, mientras que la brusca caída de Turquía del año pasado es totalmente por causas climatológicas y Marruecos está estabilizado en exportaciones, en general, en parte por su evolución casi plana en cosecha y por la demanda de su mercado interior. Israel, por su parte, había recuperado posiciones por las nuevas variedades de mandarinas, pero su situación geopolítica ha lastrado sus ventas y las cifras de China son todas de pomelo.

Por otro lado, observamos cómo el hemisferio sur, liderado por Sudáfrica en las cuatro familias de cítricos, ha compensado la bajada de las aportaciones del hemisferio norte. Brasil son casi exclusivamente limas, Argentina son más limones que naranjas y la ligera recuperación del año pasado fue motivada por los buenos precios en ambas familias. Perú, por su parte, son mayoritariamente mandarinas, pero también limas, mientras que Zimbabwe son naranjas.

Importaciones españolas

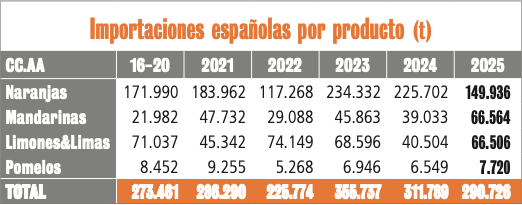

Si miramos ahora cuál ha sido la evolución de las importaciones españolas de la última década y nos fijamos primero en la evolución por familias, las cifras son las que se presentan en el Cuadro 3.

Cuadro 3. / FUENTE. DATACOMEX

Se aprecian oscilaciones importantes ya que la horquilla va desde 225.000 a 355.000 toneladas, es evidente que el volumen de la cosecha española y la fortaleza de su mercado influye directamente en el volumen de lo que llega a España de terceros países.

Podemos hablar de una cierta estabilidad en naranjas, limones y pomelos a lo largo de este periodo. Pero es evidente el crecimiento constante de las importaciones de mandarinas, que claramente se han incorporado a los cítricos presentes doce meses al año en los lineales cuando hace unos años sólo estaban presentes en invierno, y ello ha implicado el crecimiento de las importaciones de mayo a septiembre del hemisferio sur.

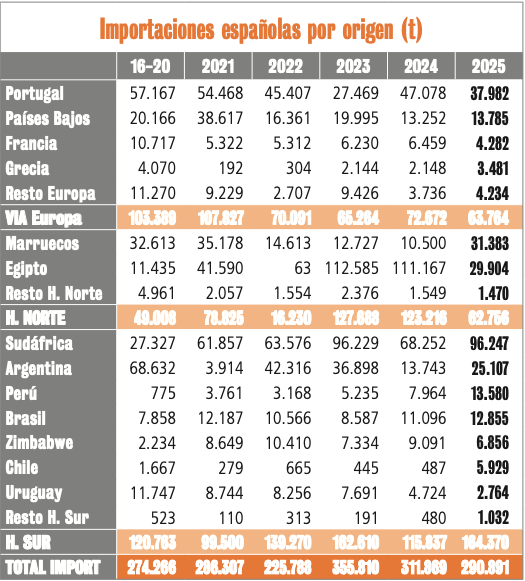

Podemos ver en el Cuadro 4 el origen de las importaciones españolas por países de origen durante el mismo periodo.

Cuadro 4. / Fuente: Datacomex

Las llegadas que nos llegan de Portugal son un 75% del hemisferio sur ya que llegan de mayo a octubre, y el descenso de las llegadas de Francia y Países Bajos que básicamente eran también del hemisferio sur es porque ya llegan directamente a las aduanas españolas.

Marruecos se mueve al compás de las necesidades y los huecos de la cosecha española y los grandes vaivenes los tiene Egipto, básicamente con naranjas, de febrero a junio, según las necesidades españolas y las disponibilidades egipcias en ese periodo.

La fuerte bajada de Argentina, básicamente limones, ha sido compensada por Sudáfrica. Pero en el bloque de limones&limas es importante resaltar que, durante esta década analizada, en la primera parte las limas se movían alrededor de las 10.000 toneladas anuales y en la segunda parte lo han hecho en el entorno de las 15.000. Las limas proceden de Brasil y de Perú.

El problema es el consumo, al menos en naranjas y mandarinas

Como he dicho al principio de este artículo podemos estar hablando de las desgracias que nos están haciendo perder posiciones de nuestras naranjas y mandarinas en los lineales de los supermercados europeos frente a las que llegan de países terceros, pero ,mientras tanto, ¿están haciendo algo los citricultores de naranjas y mandarinas europeos para frenar la caída del consumo?

Después de casi dos décadas de inactividad la interprofesional española de naranjas y mandarinas, Intercitrus, se está poniendo de nuevo en marcha. Ojalá sea capaz de integrar, como hace 20 años, a Italia y Grecia y se haga algo serio a medio y largo plazo para frenar la caída del consumo y darle el valor que se merecen las naranjas y mandarinas producidas en suelo europeo. Fondos europeos hay, pero hay que saber gestionarlos.

(*) Consultor hortofrutícola internacional

Acceso al artículo en las páginas 10-11 del ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.