Paco Borrás, consultor hortofrutícola, analiza la situación de los cítricos en Estados Unidos y sus relaciones comerciales con España

La historia de las clementinas en EE UU relatada por Paco Borrás / ARCHIVO

Durante la última campaña de cítricos 2019/2020, España no ha exportado un kilo de clementinas a Estados Unidos. En estos momentos es difícil saber si es el final de una historia que empezó a finales de los 70o es un paréntesis.

Pero, podemos afirmar que, a lo largo de las últimas cuatro décadas, en Estados Unidos la producción de mandarinas ha crecido mucho, su estructura varietal ha cambiado, se cultivaban en Florida y ahora lo hacen en California, y el consumo de mandarinas se ha duplicado, a consecuencia fundamentalmente de la influencia de las clementinas españolas. Aunque, como hemos dicho, en estos momentos ya no estamos presentes.

Exceptuando el caso de Rusia por el embargo, nunca hasta ahora España había perdido un mercado de exportación del nivel de EEUU, que llegó a suponer a principios del actual siglo el 10% del total de nuestras exportaciones de clementinas.

Analizaremos a continuación esta historia e intentaremos resaltar aquellos aspectos más relevantes de la misma.

Los cítricos en Estados Unidos. Producción

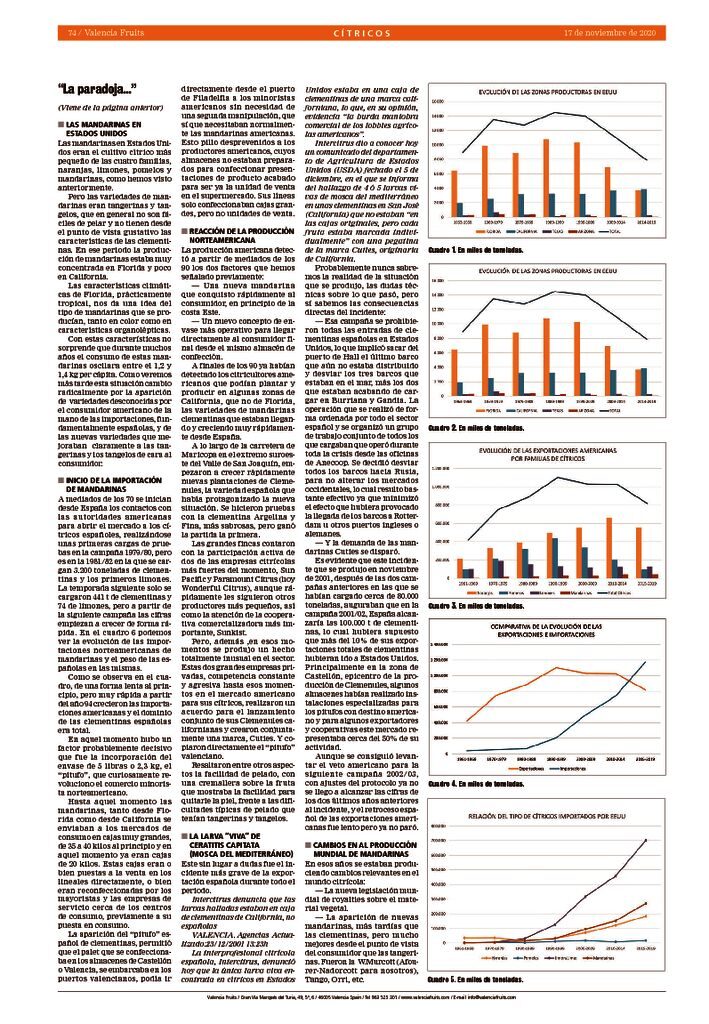

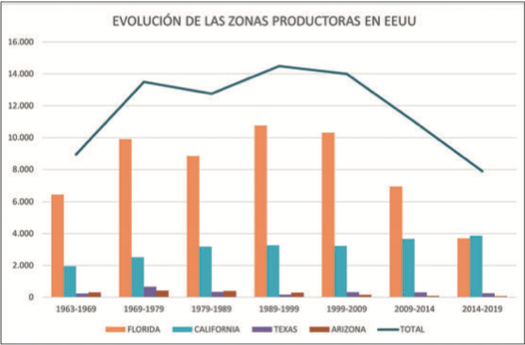

Estados Unidos es uno de los países más importantes del mundo en producción de cítricos, hasta finales de los 70 fue el líder en producción y hasta inicios del siglo actual fue el segundo productor mundial. Hoy ocupa la quinta posición, por detrás de China, Brasil, India y México. En los últimos años comparte con España el segmento de produc- ción alrededor de los 7.000.000 t.

Cuadro 1. En miles de toneladas.

Tiene dos zonas importantes de producción, muy diferentes entre sí por su clima y por el tipo de producto. En el cuadro 1 podemos ver cuál ha sido la evolución de las zonas productoras.

Florida fue en volumen la zona dominante hasta hace unos años, pero ha pasado en una década de 11 a menos de 4 millones de toneladas, mientras que California ha tenido una historia constante de crecimiento y en estos momentos con campañas de más de 4 millones de toneladas supera a Florida. Las otras dos zonas, Arizona y Texas son poco representativas sobre el total en estos momentos. Pero hay una diferencia cualitativa entre las dos zonas claves en cuanto a la utilización de los cítricos. En Florida la utilización media es de 90% para industria y 10% para fresco, mientras que en california es 80% para fresco y 20% para industria.

En Florida solo los tangelos y tangerinas, que es su producción más pequeña escapa a estas proporcionales porque de esta familia el 60% era para fresco.

Cuadro 2. En miles de toneladas.

En el mismo periodo, vemos cuál es la distribución americana de las diferentes familias de cítricos, y en porcentaje sobre el total (cuadro 2).

Las naranjas siempre han estado alrededor el 70% del total y se mantienen. Vemos como los pomelos que durante varias décadas representaban más del 20% del total, en estos momentos están por debajo de10%. Los limones han estado bastante estables con una ligera subida del 8 al 10%. Son claramente las mandarinas las que han permanecido alrededor del 4% durante años y en la última década han alcanzado el 11% de cuota sobre el total de cítricos. Como veremos más adelante, con un cambio importante en cuanto a las variedades que se enmarcan dentro de la calificación de mandarinas.

Comercio de cítricos en Estados Unidos. Export e import

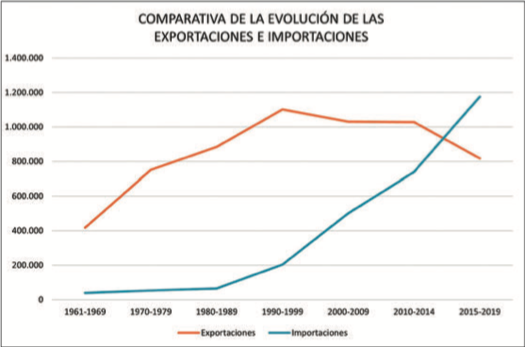

En el cuadro 3 podemos ver la evolución de las exportaciones americanas por las cuatro familias de cítricos. El máximo fue de 1.200.000 toneladas coincidiendo con cifras de más de 400.000 tanto en naranjas como en pomelos. Los pomelos casi han desaparecido, las naranjas han crecido hasta las 600.000 t, los limones están sobre las 120.000 y las mandarinas cerca de las 50.000. Sus principales mercados son Canadá y Asia.

Cuadro 3. En miles de toneladas.

El desarrollo de las importaciones, lo vemos en el cuadro 4, donde comparamos las mismas con las cifras de exportaciones.

Cuadro 4. En miles de toneladas.

En la última década las importaciones americanas han superado a las exportaciones, que mayoritariamente llegan de México (limas) y del hemisferio sur.

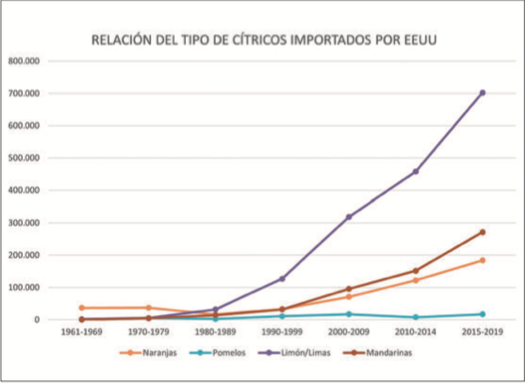

En cuadro 5 vemos qué tipo de cítricos ha importado Estados Unidos. Como observamos, los limones y limas, acercándose a 800.000 toneladas, lideran el tipo de cítricos, seguidos por las mandarinas que en el año 2018, alcanzaron la cifra de 340.000 toneladas. Las naranjas están llegando a 200.000 y básicamente son del hemisferio sur.

Las mandarinas en Estados Unidos

Las mandarinas en Estados Unidos eran el cultivo cítrico más pequeño de las cuatro familias, naranjas, limones, pomelos y mandarinas, como hemos visto anteriormente.

Pero las variedades de mandarinas eran tangerinas y tangelos, que en general no son fáciles de pelar y no tienen desde el punto de vista gustativo las características de las clementinas. En ese periodo la producción de mandarinas estaba muy concentrada en Florida y poco en California.

Las características climáticas de Florida, prácticamente tropical, nos da una idea del tipo de mandarinas que se producían, tanto en color como en características organolépticas.

Con estas características no sorprende que durante muchos años el consumo de estas mandarinas oscilara entre el 1,2 y 1,4 kg per cápita. Como veremos más tarde esta situación cambio radicalmente por la aparición de variedades desconocidas por el consumidor americano de la mano de las importaciones, fundamentalmente españolas, y de las nuevas variedades que mejoraban claramente a las tangerinas y los tangelos de cara al consumidor.

Inicio de la importación de mandarinas

A mediados de los 70 se inician desde España los contactos con las autoridades americanas para abrir el mercado a los cítricos españoles, realizándose unas primeras cargas de pruebas en la campaña 1979/80, pero es en la 1981/82 en la que se cargan 3.200 toneladas de clementinas y los primeros limones. La temporada siguiente solo se cargaron 441 t de clementinas y 74 de limones, pero a partir de la siguiente campaña las cifras empiezan a crecer de forma rápida. En el cuadro 6 podemos ver la evolución de las importaciones norteamericanas de mandarinas y el peso de las españolas en las mismas.

Como se observa en el cuadro, de una forma lenta al principio, pero muy rápida a partir del año 94 crecieron las importaciones americanas y el dominio de las clementinas españolas era total.

Cuadro 5. En miles de toneladas.

En aquel momento hubo un factor probablemente decisivo que fue la incorporación del envase de 5 libras o 2,3 kg, el “pitufo”, que curiosamente revoluciono el comercio minorista norteamericano.

Hasta aquel momento las mandarinas, tanto desde Florida como desde California se enviaban a los mercados de consumo en cajas muy grandes, de 35 a 40 kilos al principio y en aquel momento ya eran cajas de 20 kilos. Estas cajas eran o bien puestas a la venta en los lineales directamente, o bien eran reconfeccionadas por los mayoristas y las empresas de servicio cerca de los centros de consumo, previamente a su puesta en consumo.

La aparición del “pitufo” español de clementinas, permitió que el palet que se confeccionaba en los almacenes de Castellón o Valencia, se embarcaba en los puertos valencianos, podía ir directamente desde el puerto de Filadelfia a los minoristas americanos sin necesidad de una segunda manipulación, que sí que necesitaban normalmente las mandarinas americanas. Esto pillo desprevenidos a los productores americanos, cuyos almacenes no estaban preparados para confeccionar presentaciones de producto acabado para ser ya la unidad de venta en el supermercado. Sus líneas solo confeccionaban cajas grandes, pero no unidades de venta.

Reacción de la producción norteamericana

La producción americana detectó a partir de mediados de los 90 los dos factores que hemos señalado previamente:

— Una nueva mandarina que conquisto rápidamente al consumidor, en principio de la costa Este.

— Un nuevo concepto de envase más operativo para llegar directamente al consumidor final desde el mismo almacén de confección.

A finales de los 90 ya habían detectado los citricultores americanos que podían plantar y producir en algunas zonas de California, que no de Florida, las variedades de mandarinas clementinas que estaban llegando y creciendo muy rápidamente desde España.

A lo largo de la carretera de Maricopa en el extremo suroeste del Valle de San Joaquín, empezaron a crecer rápidamente nuevas plantaciones de Clemenules, la variedad española que había protagonizado la nueva situación. Se hicieron pruebas con la clementina Argelina y Fina, más sabrosas, pero ganó la partida la primera.

Las grandes fincas contaron con la participación activa de dos de las empresas citrícolas más fuertes del momento, Sun Pacific y Paramount Citrus (hoy Wonderful Citrus), aunque rápidamente les siguieron otros productores más pequeños, así como la atención de la cooperativa comercializadora más im- portante, Sunkist.

Cuadro 6. En miles de toneladas.

Pero, además, en esos momentos se produjo un hecho totalmente inusual en el sector. Estas dos grandes empresas privadas, competencia constante y agresiva hasta esos momentos en el mercado americano para sus cítricos, realizaron un acuerdo para el lanzamiento conjunto de sus Clemenules californianas y crearon conjuntamente una marca, Cuties. Y copiaron directamente el “pitufo” valenciano.

Resaltaron entre otros aspectos la facilidad de pelado, con una cremallera sobre la fruta que mostraba la facilidad para quitarle la piel, frente a las dificultades típicas de pelado que tenían tangerinas y tangelos.

La larga “vida” de Ceratitis capitata (mosca del Mediterráneo)

Este sin lugar a dudas fue el incidente más grave de la exportación española durante todo el periodo.

Intercitrus denuncia que las larvas halladas estaban en caja de clementinas de California, no españolas

VALENCIA. Agencias Actua-lizado:23/12/2001 13:23h. La interprofesional citrícola española, Intercitrus, denunció hoy que la única larva viva en- contrada en cítricos en Estados Unidos estaba en una caja de clementinas de una marca californiana, lo que, en su opinión, evidencia “la burda maniobra comercial de los lobbies agrícolas americanos”.

Intercitrus dio a conocer hoy un comunicado del departamento de Agricultura de Estados Unidos (USDA) fechado el 5 de diciembre, en el que se informa del hallazgo de 4 ó 5 larvas vivas de mosca del mediterráneo en unas clementinas en San José (California) que no estaban “en las cajas originales, pero cada fruta estaba marcada individualmente” con una pegatina de la marca Cuties, originaria de California.

Probablemente nunca sabremos la realidad de la situación que se produjo, las dudas técnicas sobre lo que pasó, pero sí sabemos las consecuencias directas del incidente:

— Esa campaña se prohibieron todas las entradas de clementinas españolas en Estados Unidos, lo que implicó sacar del puerto de Hall el último barco que aún no estaba distribuido y desviar los tres barcos que estaban en el mar, más los dos que estaban acabando de cargar en Burriana y Gandia. La operación que se realizó de forma ordenada por todo el sector español y se organizó un grupo de trabajo conjunto de todos los que cargaban que operó durante toda la crisis desde las oficinas de Anecoop. Se decidió desviar todos los barcos hacia Rusia, para no alterar los mercados occidentales, lo cual resulto bastante efectivo ya que minimizó el efecto que hubiera provocado la llegada de los barcos a Rotterdam u otros puertos ingleses o alemanes.

— Y la demanda de las mandarinas Cuties se disparó.

Es evidente que este incidente que se produjo en noviembre de 2001, después de las dos campañas anteriores en las que se habían cargado cerca de 80.000 toneladas, auguraban que en la campaña 2001/02, España alcanzaría las 100.000 t de clementinas, lo cual hubiera supuesto que más del 10% de sus exportaciones totales de clementinas hubieran ido a Estados Unidos. Principalmente en la zona de Castellón, epicentro de la producción de Clemenules, algunos almacenes habían realizado instalaciones especializadas para los pitufos con destino americano y para algunos exportadores y cooperativas este mercado representaba cerca del 50% de su actividad.

Aunque se consiguió levantar el veto americano para la siguiente campaña 2002/03, con ajustes del protocolo ya no se llego a alcanzar las cifras de los dos últimos años anteriores al incidente, y el retroceso español de las exportaciones americanas fue lento pero ya no paró.

Cambios en la producción mundial de mandarinas

En esos años se estaban produciendo cambios relevantes en el mundo citrícola:

— La nueva legislación mundial de royalties sobre el material vegetal.

— La aparición de nuevas mandarinas, más tardías que las clementinas, pero mucho mejores desde el punto de vista del consumidor que las tangerinas. Fueronla W. Murcott (Afourer-Nadorcott para nosotros), Tango, Orri, etc.

Al efecto de las exportaciones españolas a Estados Unidos, prácticamente esas variedades no llegaron a usarse, pues el autocontrol de plantaciones que se produjo en España permitió un crecimiento del mercado europeo para ellas con buenos resultados y las incertidumbres del mercado americano no facilitaron el comercio en esa dirección.

Pero W.Murcott (Nadorcott-Afourer para nosotros) y Tango fueron plantadas rápidamente en California, prácticamente en las mismas zonas de las clementinas, lo que permitió a los citricultores californianos contar con una oferta de mandarinas fáciles de pelar que permitía una oferta de octubre a abril.

Hay que señalar que en los años 80, Tom Mulholland consiguió traerse varias variedades de Marruecos a cambio de otras estadounidenses, a través del banco de germoplasma de Riverside, firmando documentos acreditativos como que el híbrido de Murcott–W. Murcott de una de las polinizaciones del INRA en Marruecos de los años 60, se entregaba voluntariamente a Tom Mulholand.

Por ello, la variedad W. Murcott es libre en Estados Unidos y en otros países que importaron la W. Murcott desde Estados Unidos como Turquía antes que Nadorcott Protection iniciará los trámites de protección.

Evolución de la producción y comercialización californiana

Reproducimos integro un informe de la Oficina Comercial de la Embajada española en EEUU:

La marca Cuties enfrenta a sus copropietarios, dos de los principales productores de clementinas en EEUU. Fuente: Oficina Económica y Comercial de España en Nueva York, The Packer – 24/07/2012

Más de un estadounidense identifica las clementinas con la marca Cuties —hasta el punto de que no es extraño que en una tienda se pidan Cuties sin referencia al cítrico en cuestión—. Esta enseña ha alcanzado lo que pocas consiguen: convertirse en una marca genérica de la categoría. Pese a tener un presente exitoso, el futuro de la marca es incierto tras un reciente pleito entre sus copropietarios por su extensión al mercado de los zumos.

La marca Cuties es copropiedad de las empresas californianas Sun Pacific y Paramount Citrus desde 2001. Esta asociación entre dos de los mayores productores de cítricos en Estados Unidos, que algunos califican de inusual, ha supuesto una inversión millonaria (en la campaña 2011- 2012, por ejemplo, se invirtieron más de 20 millones de dólares en publicidad) y, hasta la fecha, un éxito (en la temporada 2011-2012 se vendieron en EEUU más de 75 millones de cajas de clementinas de la marca Cuties).

Pero la alianza y el esfuerzo conjunto de posicionamiento de las mandarinas fáciles de pelar había durado más de una década y, como vemos por la expresión del informe de la embajada ,había conseguido su objetivo, Cuties era referencia de ellas. La inversión de 20 millones de dólares para las casi 200.000 toneladas vendidas bajo la marca durante la campaña 2011/12 supone una inversión en marketing de 0,10 $/ kilo, cantidad inimaginable para la mentalidad española de promoción.

Pero, a partir de ese momento, se produce el cambio de estrategia de los dos grandes, quedándose Sun Pacific con la explotación de la marca Cuties y Wonderful Citrus que lanza ya en 2013 su marca Halos para sus clementinas y mandarinas fáciles de pelar.

Pero, sin lugar a dudas, las promociones de los productores californianos han sido una verdadera explosión de medios para su posicionamiento en la parte Premium de la valoración del consumidor, no solo con las imágenes del “pitufo” sino con otras presentaciones.

Hasta qué punto el esfuerzo de los productores americanos alcanza en unos años sus objetivos nos lo refleja este artículo del New York Times:

Naranjas mandarinas: estrellas en ascenso en el frutero americano en su apogeo. Publicado originalmente el 9 de febrero de 2016 a las 6:03 am Actualizado el 10 de febrero de 2016 a las 12:48 pm. Por DAVID KARP / New York Times.

Desde el auge agrícola del decenio de 1990, las plantaciones de mandarinas de California se han multiplicado por diez, pasando de 5.000 acres (2.000 ha) a 50.000 acres (20.000 ha). En el proceso, gracias a las nuevas ofertas y a una hábil comercialización, las mandarinas —conocidas popularmente como tangerinas— se han convertido en un componen- te indispensable en el frutero de los Estados Unidos.

Desde que comenzó esa expansión a finales de los años 90, el estado de California cosecha ahora el 92 por ciento de la cosecha de mandarinas de la nación, mientras que Florida, preocupada por las enfermedades y las variedades obsoletas con semillas, ha visto caer su cuota al 8 por ciento, desde el 66 por ciento.

En el proceso, el consumo de mandarinas en el país se ha duplicado, llegando a 5 (2,3 Kg) libras al año por cada estadounidense, mientras que las ventas de naranjas han disminuido.

Varias fuerzas convergie- ron para encender el auge de las mandarinas de California. Los consumidores exigían cada vez más frutas fáciles de comer como los arándanos y las uvas sin semillas. A finales de los 70, España empezó a exportar clementinas —sin semillas y fáciles de pelar, con un excelente sabor— al este de los Estados Unidos, y ese comercio aumentó considerablemente.

Es evidente que los productores californianos comprendieron los puntos fuertes de las clementinas españolas y su reacción tardó unos años pero lo hizo con éxito.

Pero, también captaron que las nuevas Nadorcott y Tango eran netamente superiores a sus tangerinas, y todos ellos incorporaron a las marcas con las que habían empezado a comercializar sus clemenules estas nuevas variedades, y nunca pusieron bajo sus nuevas marcas las antiguas tangerinas tan difíciles de pelar y con sabores diferentes. Y en estos momentos ofrecen 6 meses de “nuevas” mandarinas americanas desde octubre hasta abril.

Pero, ¿cómo ha repercutido este movimiento en las importaciones americanas?

Importaciones de mandarinas de 2000 a 2019

Hasta la entrada del nuevo siglo solo España, Marruecos, Israel, Sudáfrica y Australia habían cerrado protocolos de exportación para Estados Unidos. México siempre realizó unas pequeñas exportaciones de mandarinas similares a las norteamericanas. Por lo tanto todos, los países eran del hemisferio norte, excepto Sudáfrica y Australia.

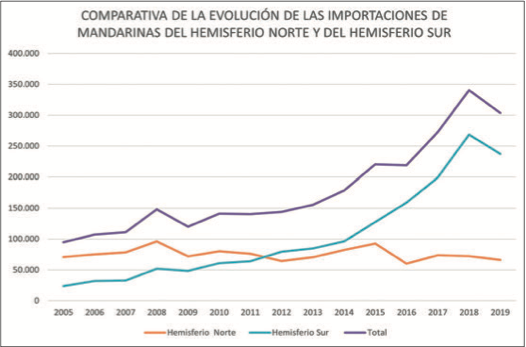

El cuadro 7 nos muestra la evolución de las importaciones americanas, mostrando las que llegaban del hemisferio norte y las que llegaban del hemisferio sur.

Cuadro 7. En miles de toneladas.

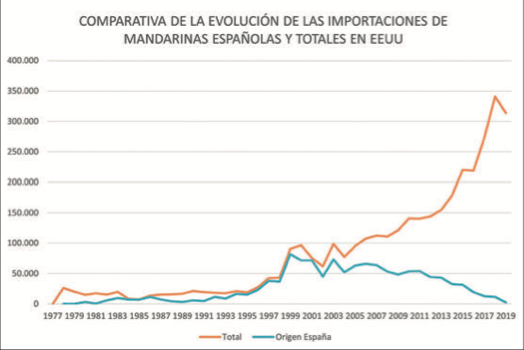

Es evidente el gran crecimiento de las importaciones que pasan de 75.000 toneladas en 2001 a las 340.000 que se alcanzaron durante el año 2018. Pero el cuadro nos muestra otro dato muy claro. Este crecimiento de las importaciones se debe al hemisferio sur. Las importaciones que llegan del hemisfrio norte se han quedado estabilizadas en las mismas cifras que ya tenían a principios del periodo estudiado.

Los productores california- nos y sus nuevas 20.000 hectáreas de Clemenules, Nadorcott y Tango, han alcanzado durante el 2019 una producción cercana a las 800.000 toneladas, con lo que han controlado la mayoría del mercado norteamericano y el hueco para las importacio- nes del hemisferio corte se ha quedado en las mismas cifras del principio del siglo.

Cuadro 8. En miles de toneladas.

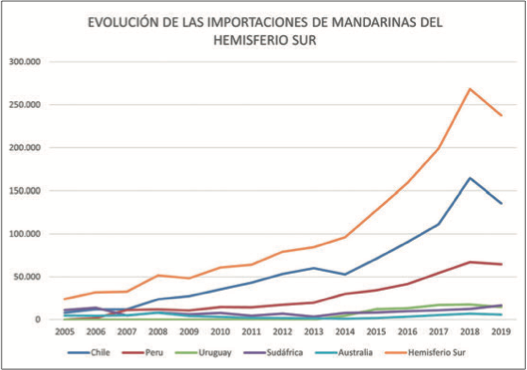

En el cuadro 8 vemos que países han sido claves para el gran crecimiento del hemisferio sur.

La lectura evidente es que al principio del periodo eran Sudáfrica y Australia los que estaban presentes, Chile aparece en el 2005 y Perú en el 2006, para tomar un ritmo que los convierte en los dos países determinantes para este gran crecimiento, apoyado por Uruguay a partir del 2014. Australia se mantiene y Sudáfrica presenta un crecimiento mucho más lento que los tres sudamericanos ya que en 2005 estaba en 11.000 toneladas y en 2019 en 16.000.

Qué razones provocaron el adelantamiento tan exagerado de las mandarinas sudamericanas frente a las de Sudáfrica y Australia. La respuesta fue que empresas de capital estadounidense se establecieron o compraron filiales en Chile y Perú para desarrollar cítricos de contra estación y ese ha sido el principal motivo del crecimiento de las importaciones desde estos 2 países.

Cuadro 9. En miles de toneladas.

En el caso de Australia su crecimiento en plantaciones de las nuevas mandarinas fue menor que otros países y, por otro lado, su comercialización encontró buenos mercados en Asia. En el caso de Sudáfrica, aunque desde muy pronto trabajaron a fondo el mercado, tiene el problema del CBS Citrus Black Spot, enfermedad fúngica de cuarentena en California y otros estados estadounidenses, pero las cifras hablan por sí solas. En estos momentos Sudáfrica con la organización de sus citricultores autorizados para EEUU, dentro de la estructura “Summer Fruits”, que coordina todos los temas desde las auditorias de las fincas, las relaciones con los servicios de inspección americanos, la logística, el marketing conjunto y acuerda los importadores, parece que aunque inicio su actividad en 1999 coincidiendo con la puesta en marcha del protocolo, está relanzando su actividad desde 2016 y las cifras de momento avalan su esfuerzo.

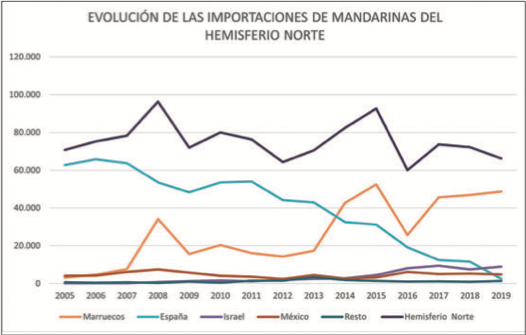

A continuación, vemos en el cuadro 9, la evolución de los países del hemisferio norte. Se observa claramente que es Marruecos el país del hemisferio norte que ha tomado la posición dominante. Israel repunta, de la mano de la Orri, y México está estable y sin ningún gran peso en el total. La curva española habla por sí sola.

Evolución del consumo per cápita en EEUU

Durante las cuatro décadas que estamos analizando se han producido grandes cambios en el consumo de cítricos en fresco por parte de los norteamericanos, que aunque en su suma total ha cambiado poco, ya que se consumen alrededor de 12 kg per cápita, si ha cambiado la composición.

En naranjas estuvieron en algo más de 6 kg y ahora están en 4,5 kg, en pomelos

tocaron los 3kg y ahora están en 1kg, en limones y limas estaban en 1kg y están muy cerca de 2kg, y en mandarinas estaban en 1,5kg y ya han pasado de los3 kg.

Cuadro 10. En miles de toneladas.

El consumo de mandarinas per cápita en EEUU, ya en 3 kg a finales de esta década, tiene dos componentes de peso, las mandarinas locales aportan casi 2 kilos y las importadas casi 1 kilo al cómputo global. Y todo en su conjunto es lo que ha convertido las mandarinas en un producto indispensable en la cesta de frutas de los norteamericanos. David Karp en el New York Times, en febrero del 2016, hacia hincapié en el crecimiento de la producción californiana, y reconocía lo clave que habían sido las clementinas españolas para esa evolución. Pero vemos que los niveles de importación también son claves para ese consumo.

Paradoja de las clementinas españolas en Estados unidos

Si ahora repasamos la historia de las clementinas españolas dentro del global de las importaciones americanas desde el principio (cuadro 10), nos enfrentamos a una paradoja muy triste para nuestras clementinas.

Llegamos muy pronto, al mercado le encanto el producto y el envase, construimos el mercado dominándolo a pesar del incidente de la larva desde 1994 hasta 2004 y después fuimos perdiendo peso hasta desaparecer, a pesar del gran crecimiento de las importaciones americanas. Y para más desgracia, incluso dentro de las importaciones del hemisferio norte, Marruecos se ha queda- do con la mayor parte.

¿Qué hemos hecho mal nosotros o qué han hecho bien los demás?

Los productores americanos lo han hecho bien:

— Observaron, comprendieron y copiaron, variedades y envases.

— Invirtieron en comunicación y marketing, cantidades que nunca nos hemos atrevido los españoles a imaginar.

— Invirtieron en el hemisferio sur para cubrir el año completo.

Los productores marroquíes bastante bien:

— Copiaron el envase

— Aprovecharon su factor favorable de costos.

— Su buena relación política y poco conflictiva comercial con EEUU, en comparación a los conflictos de intereses que los norteamericanos tienen con la Unión Europea.

La marca Cuties consiguió convertirse en una marca genérica de la categoría. / ARCHIVO

— El traslado de operaciones comerciales de empresas y marcas españolas desde almacenes valencianos a almacenes marroquíes, con todo su conocimiento y fondo de comercio.

La producción española, bien:

— Creo el mercado, con calidad y presentación.

— Trabajó unida para gestionar los protocolos, la gestión con los servicios americanos de inspección cos- teando todos los gastos el sector comercializador.

Pero hizo mal:

— Observar de qué forma llegaban las clemenules californianas, tanto en hectáreas de plantación como en estrategia de marca y publicidad, y no reaccionar.

— No entendimos que ante una acción norteamericana conjunta no podíamos mantener actitudes individuales.

Es evidente en este punto, que el incremento del 25% aplicada por la administración Trump al arancel de los cítricos europeos, aunque este no era muy alto, han sido probablemente la gota final, pero, como hemos visto en el último cuadro, la tendencia ya era evidente.

Conclusión

— Seguimos siendo los líderes mundiales de la exportación mundial de mandarinas y naranjas sin estrategias comunes en ningún mercado, ni en España, ni en la Unión Europea, ni en el resto de Europa, ni en Ultramar.

— ¿Podemos perder algunos mercados más, Canadá, Brasil, China, por falta de estrategia de país?

— ¿Conseguiremos regresar a Estados Unidos de alguna manera?

— ¿Podemos romper algunos protocolos draconianos como el de México o Japón?

Todo ello no podremos hacerlo si no nos damos cuenta que en un mundo globalizado el sector de las naranjas y mandarinas españolas tiene que tener una estrategia común ante el mercado global que pasa por organizarse, autoordenarse y entender que la promoción, olvidada desde hace más de una década, es decisiva en términos generales, incluso en nuestro mismo país. La Unión Europea corre con el 80% de los buenos programas de promoción, ¿qué estamos haciendo?

Intercitrus lo consiguió en la década 1998 a 2008, por lo tanto, es posible.

(*) Paco Borrás es consultor hortofrutícola

Puedes leer el dossier completo de cítricos aquí.