El consulto hortofrutícola, Paco Borrás, habla sobre el sector de la fruta de hueso y su evolución con el paso del tiempo, tanto a nivel de superficie y producción, como de exportación y comercio internacional

Paco Borrás. (*)

Las campañas solemos evaluarlas por sus resultados apenas terminan, y casi siempre lo hacemos en comparación con la anterior. Pero esta vez me gustaría hacerlo con un poco más de perspectiva.

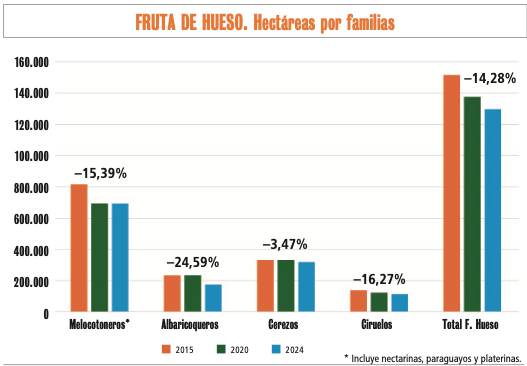

Si observamos la evolución de las hectáreas dedicadas a frutas de hueso en España durante los últimos años, obtenemos la imagen que muestra la Gráfica 1, donde sólo los cerezos se mantienen, mientras que en el resto los descensos son generalizados. En el bloque de los melocotoneros —que incluye nectarinas, paraguayos y platerinas— la reducción se concentra en las pavías y en las variedades más precoces. En el caso de los albaricoques y las ciruelas, los descensos responden a la falta de renovación de variedades históricas que no se sustituyeron por otras más actuales.

Gráfico 1. / Fuente Esyrce.

Pero estos descensos no han afectado por igual a todas las zonas de producción, como puede apreciarse en el Cuadro 1.

Cuadro 1. / FUENTE ESYRCE

En el Valle del Ebro descienden todas las familias de frutas de hueso, excepto las cerezas. En la Región de Murcia, la caída se concentra sobre todo en los albaricoques Bulida y en casi todas las ciruelas. Extremadura es la única zona que, en conjunto, crece, impulsada por el aumento de superficie de ciruelos. En la Comunitat Valenciana sólo se mantienen las cerezas, mientras que el resto retrocede, lastrado por la tradicional estructura minifundista de la propiedad y sus implicaciones para realizar cambios varietales de forma ágil. En Andalucía, la reducción es mucho más acusada, pues ha perdido la mitad de sus hectáreas en apenas quince años, afectando a todas las familias, teniendo en cuenta que sus plantaciones estaban muy orientadas a variedades muy precoces.

En general, en todas las zonas se ha producido una desaparición de variedades precoces y ultraprecoces, normalmente poco productivas y de calidad limitada. El mercado, hoy bien abastecido de todo tipo de frutas, ha ido dando la espalda a esas primeras variedades, más caras y poco atractivas para el consumidor, lo que ha impulsado en todas las regiones la apuesta por plantaciones menos precoces, pero más productivas y de mejor calidad.

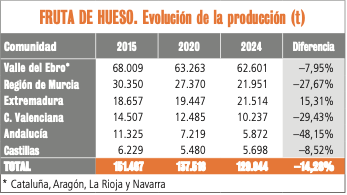

Si observamos la evolución de la producción en el Cuadro 2, vemos que el máximo alcanzado en el quinquenio 2013-2017 coincide con el récord de superficie, 151.000 hectáreas en 2015. A partir de entonces, sin embargo, comenzó una fase de ajuste marcada por la pérdida de rentabilidad, los cambios en el mercado y la reducción progresiva de superficie. Estas circunstancias, junto con factores meteorológicos adversos, explican la caída de la cosecha registrada en los últimos años.

Cuadro 2. / FUENTE. ANUARIOS MINISTERIO DE AGRICULTURA Y PREVISIONES 2025 MAPA

Evolución de las exportaciones

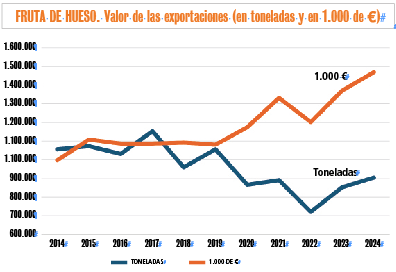

Las exportaciones de frutas de hueso representan en España alrededor del 60% de la producción, por lo que sus resultados son claves para valorar el resultado campaña. Un repaso a su evolución durante la última década permite evaluar cómo se han desarrollado estas exportaciones. En este análisis se han considerado las cifras acumuladas de las cuatro grandes familias, tanto en volumen (toneladas) como en valor económico.

En la Gráfica 2 se aprecia con claridad la existencia de dos periodos bien diferenciados. Entre 2014 y 2019, el valor total (en miles de euros) y el volumen exportado (en toneladas) evolucionan de forma muy similar, lo que indica que el precio medio de las exportaciones se mantenía estable, alrededor de un euro por kilo.

Gráfico 2. / Fuente datacomex del ministerio de economía.

Pero a partir de la campaña de 2020 se produce una doble tendencia: por un lado, una caída del volumen exportado, que toca fondo en 2023 y muestra cierta recuperación en 2024, aunque sin alcanzar los niveles del periodo 2014-2019; y, por otro, una clara separación entre ambas curvas, ya que el valor económico crece gracias al aumento progresivo del precio medio por kilo, que pasa de 1,02 euros en 2019 a 1,63 euros en 2024, siendo los precios medios de las últimas tres campañas muy similares.

¿Y la campaña que estamos acabando?

En estos momentos, las campañas de albaricoques y cerezas han finalizado por completo, mientras que la de melocotones se encuentra en sus últimas cargas y sólo los meses de octubre y noviembre siguen siendo relevantes para las entregas de ciruelas.

El Ministerio de Economía ha publicado en el portal Datacomex los datos de exportación correspondientes al mes de julio. A partir de esta información, y basándonos en los históricos de años anteriores junto con las valoraciones de diversos operadores representativos del sector sobre cargas y precios de referencia respecto al año pasado, hemos estimado las cargas de albaricoques, cerezas y melocotones para los meses de agosto y septiembre. Por tanto, las cifras que presentamos abarcan el periodo de abril a septiembre de cada campaña. No hemos incluido las ciruelas, ya que los datos exactos hasta julio representan sólo el 40% del total de la campaña, lo que hace demasiado arriesgado realizar estimaciones.

Nos centraremos en los años 2022 a 2025, ya que consideramos que ofrecen una perspectiva suficiente. Los cuadros muestran, para cada campaña, el volumen exportado en toneladas, el valor total recibido en miles de euros y el precio medio por kilo en euros.

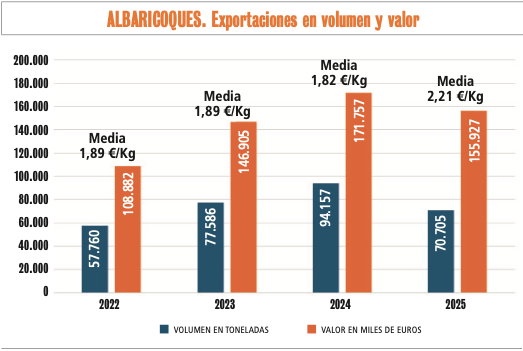

Albaricoques

El descenso de las exportaciones en kilos de la actual campaña, como se aprecia en la Gráfica 3, respecto a las dos anteriores, ya registró una caída del 24%, consecuencia de las humedades primaverales y de las tormentas de mayo y junio en el Valle del Ebro.

Gráfico 3. / FUENTE. DATACOMEX. AGOSTO Y SEPTIEMBRE 2025 ESTIMACIÓN PROPIA.

Por ello, aunque el precio medio ha aumentado un 22%, el valor económico total de las exportaciones ha descendido un 8%. Es importante señalar que ya se ha completado un gran cambio varietal en todas las zonas respecto a las variedades históricas. Hoy prácticamente no se produce para industria, y la transformación se limita casi exclusivamente a las terceras categorías.

En cuanto a la distribución geográfica, el 60% de los albaricoques se concentra entre Murcia y la zona cercana a Murcia de Albacete, un 30% en el Valle del Ebro y el resto, básicamente en la Comunitat Valenciana, donde la producción continúa en retroceso.

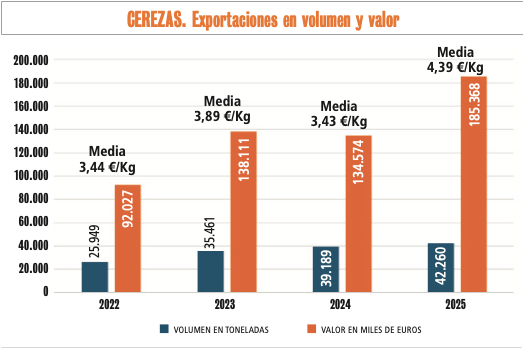

Cerezas

Las cerezas son la familia que menos se exporta en relación con la cosecha, alrededor del 30-35% según la campaña. La producción se concentra principalmente en el Valle del Ebro, con cerca del 50%, seguida de Extremadura, con el Jerte como epicentro (30%), y la montaña de Alicante en la Comunitat Valenciana, con un 8%.

Como se observa en la Gráfica 4, las exportaciones han crecido de manera constante durante las últimas cuatro campañas. Esta en particular registró un aumento del 8% en kilos exportados, mientras que el precio medio subió un 28%, lo que se traduce en un crecimiento del 38% en ingresos económicos por exportaciones. Durante los cuatro meses clave, de abril a julio, los precios se mantuvieron aproximadamente 1 €/kg por encima del año anterior.

Gráfico 4. / FUENTE DATACOMEX. AGOSTO Y SEPTIEMBRE 2025 ESTIMACIÓN PROPIA.

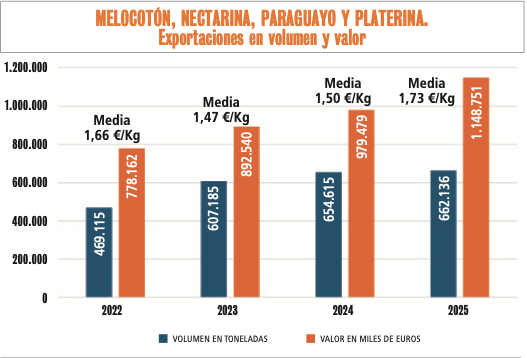

Melocotones, nectarinas, paraguayos y platerinas

En este bloque, es importante destacar que la aparición de los paraguayos y las platerinas ha supuesto un verdadero revulsivo para la categoría, revitalizándola. Gracias a la rápida apuesta por estas variedades, la posición de liderazgo de España sobre Italia se ha consolidado.

Por otro lado, la introducción de variedades precoces y ultraprecoces en todas las zonas de producción ha mejorado la calidad de la oferta española, especialmente al inicio de las campañas. Esto influye directamente en la percepción de los consumidores en sus primeras compras, ya que algunas de las variedades anteriores eran caras y de poca calidad.

Desde hace dos años, contamos con la distribución separada de melocotones, paraguayos y nectarinas. Sin embargo, siguiendo el mismo criterio aplicado a albaricoques y cerezas, hemos comparado los últimos cuatro años de toda la familia en conjunto. Las cifras de exportación resultantes se muestran en la Gráfica 5.

Gráfico 5. / FUENTE DATACOMEX. AGOSTO Y SEPTIEMBRE 2025 ESTIMACIÓN PROPIA.

Las cifras en kilos son muy similares a las del año pasado, ligeramente superiores a las de hace dos años y netamente mayores que las de hace tres. Como mencionamos, los datos exactos sólo llegan hasta julio, momento en el que el acumulado mostraba un descenso del 3% en kilos, pero un incremento del 27% en precio, lo que implicaba una diferencia positiva de 0,42 €/kg respecto al año anterior.

Según la Gráfica 5, estimamos que al cierre de la campaña se habrán exportado aproximadamente un 2% más en kilos, y el precio medio acumulado se situará unos 0,223 €/kg por encima del año pasado. Para esta proyección hemos considerado la bajada de precios ocurrida en la última semana de agosto y los valores registrados a lo largo de septiembre, que en algunos casos estuvieron por debajo de los del año anterior.

Aun así, es evidente que el valor económico de las exportaciones de esta familia alcanzará este año el máximo histórico, lo que permite afirmar que, en conjunto, la campaña ha sido buena.

La producción se distribuye de la siguiente manera: Valle del Ebro 55%, Región de Murcia 20%, Extremadura 10%, Andalucía 5,6% y Comunitat Valenciana 4,8%. Estas dos últimas zonas son las que más han perdido en los últimos años, como se muestra en el análisis global de hectáreas del conjunto de frutas de hueso.

Fruta de hueso en conjunto

Si recordamos la primera Gráfica de este artículo, el año pasado se exportaron 903.000 toneladas, con un valor económico de 1.401 millones de euros. Este año, las toneladas exportadas se acercarán mucho a las del año pasado, pero el valor económico superará con toda seguridad los 1.600 millones de euros, una cifra inédita hasta ahora.

La mejora varietal, la incorporación de nuevas tecnologías en producción, el incremento de la calidad y la concentración de la oferta son factores clave en todo el sector, y la fruta de hueso no es una excepción.

Sin embargo, la falta de campañas de promoción verdaderas para las frutas de temporada constituye un gran hándicap que el sector no suele valorar. Lo triste es que, cuando una campaña concluye relativamente bien, se tiende a olvidar los problemas estructurales, cuando precisamente debería ser lo contrario. Ojalá el sector abra la reflexión al respecto.

(*) Consultor hortofrutícola

Acceso a la noticia en las páginas 8-9 del ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.