El consultor hortofrutícola Paco Borrás realiza un recorrido exhaustivo de la campaña 2022-2023 de cítricos

Según Paco Borrás, la campaña 2021/22 fue una mala campaña en general desde el principio para la mayoría de las variedades. / ARCHIVO

Paco Borrás (*)

En primer lugar, para iniciar el análisis de la campaña 22-23 distinguiremos los dos tipos de frutas cítricas: las que comemos como fruta y cuya competencia son otras frutas, naranjas y mandarinas, y, por otro lado, los limones y pomelos cuyo consumo es completamente diferente.

Es evidente que el limón es un aditivo, que acompaña muchas bebidas y muchos platos que el consumidor piensa que tiene que tenerlos en casa, independientemente del precio. El pomelo es un producto de seguidores, que normalmente lo consumen en zumo.

Naranjas y mandarinas

Si observamos la campaña desde la óptica de los medios de comunicación, de los informes de situación de la Campaña Citrícola de los servicios de estudio de la Conselleria de Agricultura de Valencia, del Observatorio de Precios y Mercados de la Consejería de Agricultura de Andalucía y los comunicados de prensa de las diferentes asociaciones agrarias, la campaña pasada no tuvo nada que ver con la actual.

La campaña 2021/22 fue una mala campaña en general desde el principio para la mayoría de las variedades. Los ejemplos de malos precios fueron constantes y las comparaciones de los precios de las naranjas con el precio de un café u otras similares se encontraban fácilmente en los medios.Se dio la circunstancia de complicarse al final las mandarinas de club, cuyos precios en el campo cayeron desde el principio hasta el final, circunstancia que no se había dado casi en campañas anteriores. En definitiva, la campaña pasada según estos baremos fue mala o muy mala.

En contraste, esta campaña 2022/23 ha sido una campaña siempre de precios por encima de la pasada, con una búsqueda de producto por delante del momento de la recolección y sin ningún problema para los agricultores independientes a la hora de encontrar comprador para su fruta. Por lo tanto, si nos basamos en estos datos, estamos ante una buena campaña para naranjas y mandarinas.

Una vez asumido el sentir de los medios, proponemos analizar las dos campañas con las cifras consolidadas de exportación de septiembre a abril, la información que tenemos del consumo doméstico y la parte de fruta que ha ido a la industria.

Naranjas

La campaña pasada las cifras de naranjas al final de la campaña nos mostraron un consumo en descenso, una exportación correspondiente al 48% de la producción y una parte industrializada que supuso un 24% de la cosecha total, con precios bastante bajos.

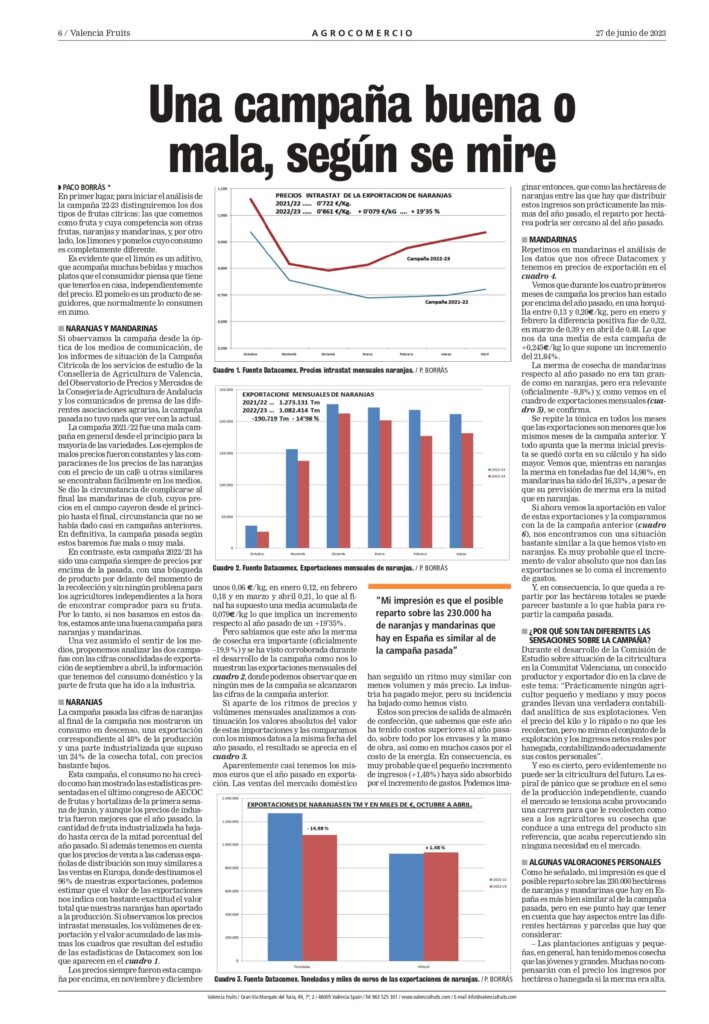

Esta campaña, el consumo no ha crecido como han mostrado las estadísticas presentadas en el último congreso de AECOC de frutas y hortalizas de la primera semana de junio, y aunque los precios de industria fueron mejores que el año pasado, la cantidad de fruta industrializada ha bajado hasta cerca de la mitad porcentual del año pasado. Si además tenemos en cuenta que los precios de venta a las cadenas españolas de distribución son muy similares a las ventas en Europa, donde destinamos el 96% de nuestras exportaciones, podemos estimar que el valor de las exportaciones nos indica con bastante exactitud el valor total que nuestras naranjas han aportado a la producción. Si observamos los precios intrastat mensuales, los volúmenes de exportación y el valor acumulado de las mismas los cuadros que resultan del estudio de las estadísticas de Datacomex son los que aparecen en el cuadro 1 (adjunto en las imágenes al final de la noticia).

Los precios siempre fueron esta campaña por encima, en noviembre y diciembre unos 0,06 euros/kg, en enero 0,12, en febrero 0,18 y en marzo y abril 0,21, lo que al final ha supuesto una media acumulada de 0,079 euros/kg lo que implica un incremento respecto al año pasado de un +19’35%.

Pero sabíamos que este año la merma de cosecha era importante (oficialmente –19,9 %) y se ha visto corroborada durante el desarrollo de la campaña como nos lo muestran las exportaciones mensuales del cuadro 2 (adjunto en las imágenes al final de la noticia), donde podemos observar que en ningún mes de la campaña se alcanzaron las cifras de la campaña anterior.

Si aparte de los ritmos de precios y volúmenes mensuales analizamos a continuación los valores absolutos del valor de estas importaciones y las comparamos con los mismos datos a la misma fecha del año pasado, el resultado se aprecia en el cuadro 3 (adjunto en las imágenes al final de la noticia).

Aparentemente casi tenemos los mismos euros que el año pasado en exportación. Las ventas del mercado doméstico han seguido un ritmo muy similar con menos volumen y más precio. La industria ha pagado mejor, pero su incidencia ha bajado como hemos visto.

Estos son precios de salida de almacén de confección, que sabemos que este año ha tenido costos superiores al año pasado, sobre todo por los envases y la mano de obra, así como en muchos casos por el costo de la energía. En consecuencia, es muy probable que el pequeño incremento de ingresos (+1,48%) haya sido absorbido por el incremento de gastos. Podemos imaginar entonces, que como las hectáreas de naranjas entre las que hay que distribuir estos ingresos son prácticamente las mismas del año pasado, el reparto por hectárea podría ser cercano al del año pasado.

Mandarinas

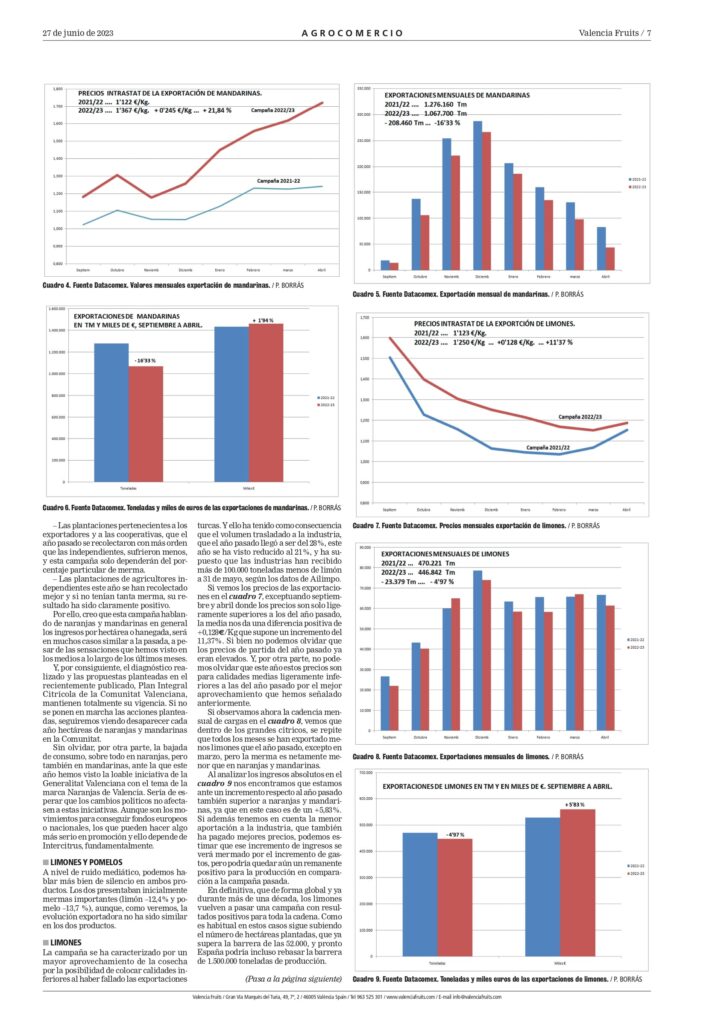

Repetimos en mandarinas el análisis de los datos que nos ofrece Datacomex y tenemos en precios de exportación en el cuadro 4 (adjunto en las imágenes al final de la noticia).

Vemos que durante los cuatro primeros meses de campaña los precios han estado por encima del año pasado, en una horquilla entre 0,13 y 0,20 euros/kg, pero en enero y febrero la diferencia positiva fue de 0,32, en marzo de 0,39 y en abril de 0,48. Lo que nos da una media de esta campaña de +0,245 euros/kg lo que supone un incremento del 21,84%.

La merma de cosecha de mandarinas respecto al año pasado no era tan grande como en naranjas, pero era relevante (oficialmente –9,8%) y, como vemos en el cuadro de exportaciones mensuales (cuadro 5) (adjunto en las imágenes al final de la noticia), se confirma.

Se repite la tónica en todos los meses que las exportaciones son menores que los mismos meses de la campaña anterior. Y todo apunta que la merma inicial prevista se quedó corta en su cálculo y ha sido mayor. Vemos que, mientras en naranjas la merma en toneladas fue del 14,98%, en mandarinas ha sido del 16,33%, a pesar de que su previsión de merma era la mitad que en naranjas.

Si ahora vemos la aportación en valor de estas exportaciones y la comparamos con la de la campaña anterior (cuadro 6) (adjunto en las imágenes al final de la noticia), nos encontramos con una situación bastante similar a la que hemos visto en naranjas. Es muy probable que el incremento de valor absoluto que nos dan las exportaciones se lo coma el incremento de gastos.

Y, en consecuencia, lo que queda a repartir por las hectáreas totales se puede parecer bastante a lo que había para repartir la campaña pasada.

¿Por qué son tan diferentes las sensaciones sobre la campaña?

Durante el desarrollo de la Comisión de Estudio sobre situación de la citricultura en la Comunitat Valenciana, un conocido productor y exportador dio en la clave de este tema: “Prácticamente ningún agricultor pequeño y mediano y muy pocos grandes llevan una verdadera contabilidad analítica de sus explotaciones. Ven el precio del kilo y lo rápido o no que les recolectan, pero no miran el conjunto de la explotación y los ingresos netos reales por hanegada, contabilizando adecuadamente sus costos personales”.

Y eso es cierto, pero evidentemente no puede ser la citricultura del futuro. La espiral de pánico que se produce en el seno de la producción independiente, cuando el mercado se tensiona acaba provocando una carrera para que le recolecten como sea a los agricultores su cosecha que conduce a una entrega del producto sin referencia, que acaba repercutiendo sin ninguna necesidad en el mercado.

“Mi impresión es que el posible reparto sobre las 230.000 ha de naranjas y mandarinas que hay en España es similar al de la campaña pasada”

Algunas valoraciones personales

Como he señalado, mi impresión es que el posible reparto sobre las 230.000 hectáreas de naranjas y mandarinas que hay en España es más bien similar al de la campaña pasada, pero en ese punto hay que tener en cuenta que hay aspectos entre las diferentes hectáreas y parcelas que hay que considerar:

– Las plantaciones antiguas y pequeñas, en general, han tenido menos cosecha que las jóvenes y grandes. Muchas no compensarán con el precio los ingresos por hectárea o hanegada si la merma era alta.

– Las plantaciones pertenecientes a los exportadores y a las cooperativas, que el año pasado se recolectaron con más orden que las independientes, sufrieron menos, y esta campaña solo dependerán del porcentaje particular de merma.

– Las plantaciones de agricultores independientes este año se han recolectado mejor y si no tenían tanta merma, su resultado ha sido claramente positivo.

Por ello, creo que esta campaña hablando de naranjas y mandarinas en general los ingresos por hectárea o hanegada, será en muchos casos similar a la pasada, a pesar de las sensaciones que hemos visto en los medios a lo largo de los últimos meses.

Y, por consiguiente, el diagnóstico realizado y las propuestas planteadas en el recientemente publicado, Plan Integral Citrícola de la Comunitat Valenciana, mantienen totalmente su vigencia. Si no se ponen en marcha las acciones planteadas, seguiremos viendo desaparecer cada año hectáreas de naranjas y mandarinas en la Comunitat.

Sin olvidar, por otra parte, la bajada de consumo, sobre todo en naranjas, pero también en mandarinas, ante la que este año hemos visto la loable iniciativa de la Generalitat Valenciana con el tema de la marca Naranjas de Valencia. Sería de esperar que los cambios políticos no afectasen a estas iniciativas. Aunque son los movimientos para conseguir fondos europeos o nacionales, los que pueden hacer algo más serio en promoción y ello depende de Intercitrus, fundamentalmente.

Limones y pomelos

A nivel de ruido mediático, podemos hablar más bien de silencio en ambos productos. Los dos presentaban inicialmente mermas importantes (limón –12,4% y pomelo –13,7 %), aunque, como veremos, la evolución exportadora no ha sido similar en los dos productos.

Limones

La campaña se ha caracterizado por un mayor aprovechamiento de la cosecha por la posibilidad de colocar calidades inferiores al haber fallado las exportaciones turcas. Y ello ha tenido como consecuencia que el volumen trasladado a la industria, que el año pasado llegó a ser del 28%, este año se ha visto reducido al 21%, y ha supuesto que las industrias han recibido más de 100.000 toneladas menos de limón a 31 de mayo, según los datos de Ailimpo.

Si vemos los precios de las exportaciones en el cuadro 7 (adjunto en las imágenes al final de la noticia), exceptuando septiembre y abril donde los precios son solo ligeramente superiores a los del año pasado, la media nos da una diferencia positiva de +0,128 euros/Kg que supone un incremento del 11,37%. Si bien no podemos olvidar que los precios de partida del año pasado ya eran elevados. Y, por otra parte, no podemos olvidar que este año estos precios son para calidades medias ligeramente inferiores a las del año pasado por el mejor aprovechamiento que hemos señalado anteriormente.

Si observamos ahora la cadencia mensual de cargas en el cuadro 8 (adjunto en las imágenes al final de la noticia), vemos que dentro de los grandes cítricos, se repite que todos los meses se han exportado menos limones que el año pasado, excepto en marzo, pero la merma es netamente menor que en naranjas y mandarinas.

Al analizar los ingresos absolutos en el cuadro 9 (adjunto en las imágenes al final de la noticia), nos encontramos que estamos ante un incremento respecto al año pasado también superior a naranjas y mandarinas, ya que en este caso es de un +5,83%. Si además tenemos en cuenta la menor aportación a la industria, que también ha pagado mejores precios, podemos estimar que ese incremento de ingresos se verá mermado por el incremento de gastos, pero podría quedar aún un remanente positivo para la producción en comparación a la campaña pasada.

En definitiva, que de forma global y ya durante más de una década, los limones vuelven a pasar una campaña con resultados positivos para toda la cadena. Como es habitual en estos casos sigue subiendo el número de hectáreas plantadas, que ya supera la barrera de las 52.000, y pronto España podría incluso rebasar la barrera de 1.500.000 toneladas de producción.

Y, como dice Ailimpo, insistir en la promoción, el encaje armónico con otras zonas productoras, la innovación en el sentido global de la palabra, la modernización de las plantaciones, las tendencias hacia la sostenibilidad, las plantaciones bio con 11.950 hectáreas que ya alcanzan un 23% sobre el total y la agricultura regenerativa del limón convencional, pueden afianzar un liderazgo mundial para España en limones que interesa desarrollar y consolidar.

Pomelos

Evidentemente estamos ante el hermano menor de la familia de cítricos, ya que apenas supone un 1,3% de la cosecha y un 1,6% de las exportaciones, pero, por otro lado, es una realidad que su peso sigue creciendo en el global citrícola español. A pesar de estar estabilizado o incluso en recesión a nivel mundial, en España no baja.

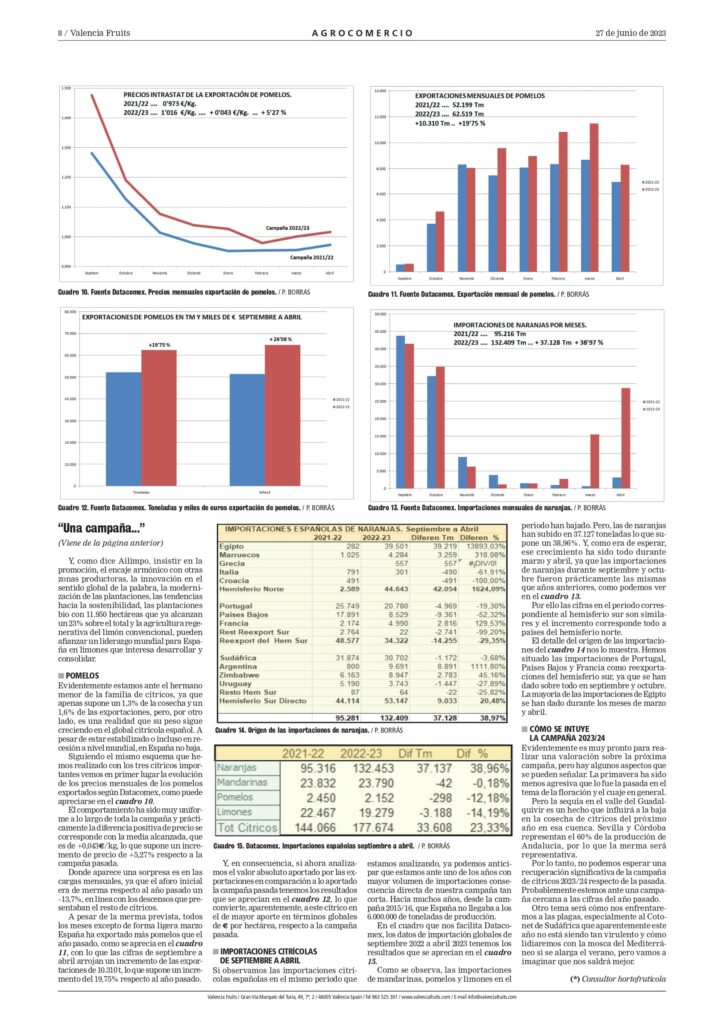

Siguiendo el mismo esquema que hemos realizado con los tres cítricos importantes vemos en primer lugar la evolución de los precios mensuales de los pomelos exportados según Datacomex, como puede apreciarse en el cuadro 10, (adjunto en las imágenes al final de la noticia).

El comportamiento ha sido muy uniforme a lo largo de toda la campaña y prácticamente la diferencia positiva de precio se corresponde con la media alcanzada, que es de +0,043 euros/kg, lo que supone un incremento de precio de +5,27% respecto a la campaña pasada.

Donde aparece una sorpresa es en las cargas mensuales, ya que el aforo inicial era de merma respecto al año pasado un –13,7%, en línea con los descensos que presentaban el resto de cítricos.

A pesar de la merma prevista, todos los meses excepto de forma ligera marzo España ha exportado más pomelos que el año pasado, como se aprecia en el cuadro 11 (adjunto en las imágenes al final de la noticia), con lo que las cifras de septiembre a abril arrojan un incremento de las exportaciones de 10.310 t, lo que supone un incremento del 19,75% respecto al año pasado.

Y, en consecuencia, si ahora analizamos el valor absoluto aportado por las exportaciones en comparación a lo aportado la campaña pasada tenemos los resultados que se aprecian en el cuadro 12 (adjunto en las imágenes al final de la noticia), lo que convierte, aparentemente, a este cítrico en el de mayor aporte en términos globales de euros por hectárea, respecto a la campaña pasada.

Importaciones citrícolas de septiembre a abril

Si observamos las importaciones citrícolas españolas en el mismo periodo que estamos analizando, ya podemos anticipar que estamos ante uno de los años con mayor volumen de importaciones consecuencia directa de nuestra campaña tan corta. Hacía muchos años, desde la campaña 2015/16, que España no llegaba a los 6.000.000 de toneladas de producción.

En el cuadro que nos facilita Datacomex, los datos de importación globales de septiembre 2022 a abril 2023 tenemos los resultados que se aprecian en el cuadro 15 (adjunto en las imágenes al final de la noticia), .

Como se observa, las importaciones de mandarinas, pomelos y limones en el periodo han bajado. Pero, las de naranjas han subido en 37.127 toneladas lo que supone un 38,96%. Y, como era de esperar, ese crecimiento ha sido todo durante marzo y abril, ya que las importaciones de naranjas durante septiembre y octubre fueron prácticamente las mismas que años anteriores, como podemos ver en el cuadro 13 (adjunto en las imágenes al final de la noticia).

Por ello las cifras en el periodo correspondiente al hemisferio sur son similares y el incremento corresponde todo a países del hemisferio norte.

El detalle del origen de las importaciones del cuadro 14 (adjunto en las imágenes al final de la noticia), nos lo muestra. Hemos situado las importaciones de Portugal, Países Bajos y Francia como reexportaciones del hemisferio sur, ya que se han dado sobre todo en septiembre y octubre. La mayoría de las importaciones de Egipto se han dado durante los meses de marzo y abril.

Cómo se intuye la campaña 2023/24

Evidentemente es muy pronto para realizar una valoración sobre la próxima campaña, pero hay algunos aspectos que se pueden señalar. La primavera ha sido menos agresiva que lo fue la pasada en el tema de la floración y el cuaje en general.

Pero la sequía en el valle del Guadalquivir es un hecho que influirá a la baja en la cosecha de cítricos del próximo año en esa cuenca. Sevilla y Córdoba representan el 60% de la producción de Andalucía, por lo que la merma será representativa.

Por lo tanto, no podemos esperar una recuperación significativa de la campaña de cítricos 2023/24 respecto de la pasada. Probablemente estemos ante una campaña cercana a las cifras del año pasado.

Otro tema será cómo nos enfrentaremos a las plagas, especialmente al Cotonet de Sudáfrica que aparentemente este año no está siendo tan virulento y cómo lidiaremos con la mosca del Mediterráneo si se alarga el verano, pero vamos a imaginar que nos saldrá mejor.

(*) Consultor hortofrutícola

Acceso en las páginas 6-7-8 del ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.