En este artículo pretendemos analizar, exclusivamente, la evolución de los primeros cinco meses de la actual campaña y de las cinco anteriores

Es evidente que a finales de enero no había aún ningún efecto comercial relacionado con la COVID-19 y, por lo tanto, no es necesario tenerlo en cuenta. Hemos tomado los datos oficiales de Intrastat, a través de Datacomex, y los presentamos en los dos cuadros que acompañan este informe.

Es evidente que a finales de enero no había aún ningún efecto comercial relacionado con la COVID-19 y, por lo tanto, no es necesario tenerlo en cuenta. Hemos tomado los datos oficiales de Intrastat, a través de Datacomex, y los presentamos en los dos cuadros que acompañan este informe.

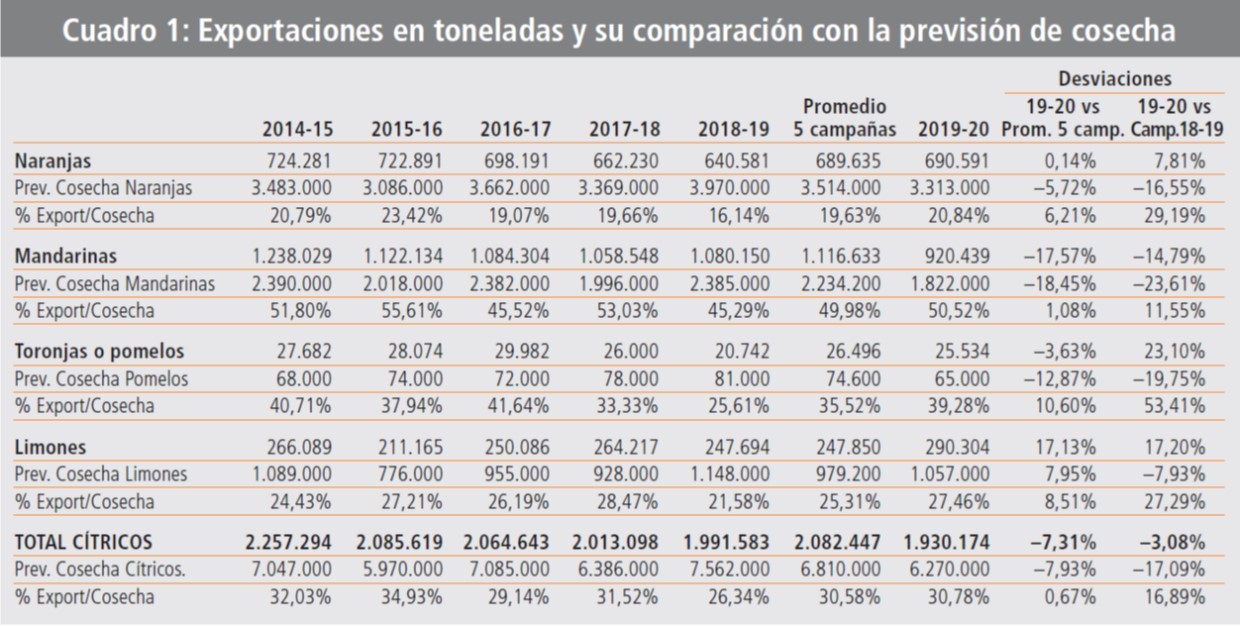

■ CUADRO 1. EXPORTACIONES EN TONELADAS Y SU COMPARACIÓN CON LA PREVISIÓN DE COSECHA

Hemos usado los datos del Ministerio en su informe del 17 de septiembre de 2019. En las diferentes campañas y en la media de las últimas cinco, también hemos calculado el porcentaje que representaba la exportación sobre la previsión de cosecha. Este criterio de medir el ritmo de la campaña con el porcentaje que representan las exportaciones sobre los balances y aforos, aunque no es perfecto, sí nos marca una tendencia. En las campañas anteriores, el Ministerio usa el balance y en la actual solo podemos usar el aforo.

-

Naranjas (t)

Llegar a enero con una exportación que representa un 20,84% de la previsión de cosecha es bastante habitual. La media de los 5 años ha sido de 19,63%. Pero es evidente que la campaña pasada, cuando a la misma fecha solo se había exportado un 16,14% de la cosecha, fue, sin lugar a duda, excepcional por el retraso del inicio y por las diferentes circunstancias que confluyeron.

-

Mandarinas (t)

El ritmo de esta campaña con un 50,52% de la previsión de cosecha, frente a un 49,88% de la media de los últimos 5 años, podemos calificarlo de habitual. Se evidencia también el retraso de la campaña pasada en la que estábamos a la misma fecha en solo un 45,29%, cifra claramente por debajo de las habituales.

-

Pomelos (t)

En esta parte de nuestros cítricos las desviaciones entre las diferentes campañas son más grandes. La campaña actual da un 39,28% respecto a la cosecha, y las últimas 5 campañas dan de media un 35,52%. Si bien en este caso la campaña pasada también es la que presenta mayor retraso, ya que solo tenía un 25,6% de cargas a finales de enero sobre el total de previsión de cosecha.

-

Limones (t)

Se comportan con bastante regularidad, si bien apuntan a un cierto adelanto esta campaña respecto a la media de las últimas cinco. La actual supone un 27,46% respecto a la media que es un 25,31%. Si bien también apunta a un retraso de la campaña pasada a la misma fecha, ya que era de un 21,58%.

-

Global todos los cítricos

La campaña actual 2019/20 nos da unas exportaciones en comparación a las previsiones de cosecha prácticamente iguales a la media de las últimas cinco campañas. La actual supone un 30,78%, mientras que la media está en un 30,58%. Aunque, como era previsible, es la campaña 2018/19 la que presentaba un retraso mayor ya que solo alcanzaba un 26,34%. Por lo tanto, podemos afirmar que el ritmo de las exportaciones de cítricos de la campaña actual 2019/20, en el periodo contemplado, es bastante similar a las últimas campañas, con la excepción de la campaña pasada que presentaba un retraso muy representativo.

■ CUADRO 2. PRECIOS POR KILO DE LAS EXPORTACIONES

Para calcular estos datos hemos dividido el valor en miles de euros por la cantidad de exportaciones en toneladas y lo hemos ajustado a tres decimales. Hemos hecho la media de las últimas cinco campañas, pero sumando el importe en miles de euros y después dividido por la suma de las toneladas de las cinco anteriores. De la misma forma que en las salidas en volumen de toneladas (t), comentamos las cuatro familias por separado, que es como mejor se puede analizar. Después haremos un comentario sobre el acumulado de la campaña, pero los resultados de las diferentes familias de cítricos no siempre mantienen relación directa, y especialmente los cítricos que son frutas, como es el caso de las naranjas y las mandarinas. Los limones son unos cítricos que son hermanos de las dos familias anteriores desde el punto de vista agronómico, pero es evidente que el uso de los limones es completamente diferente, ya que es un aditivo gastronómico, en general. Por su parte, el pomelo, usado básicamente en zumo, tiene una singularidad en el consumo que lo aleja de las otras familias cítricas.

-

Naranjas

Los precios de esta campaña están un +3’03% por encima de la media de las últimas cinco campañas, ya que son 0’674 euros/kg esta campaña, frente a 0’654 euros/kg de media. Si bien se puede ver en el cuadro que el resultado es el mismo que la 15/16 y la 16/17 y está por debajo de la 17/18. Evidentemente, por encima de la 14/15. Sin embargo, el crecimiento sobre la campaña pasada 18/19 es solo de un +5’10%.

Desarrollo de la campaña

A principios de septiembre, la atmósfera de la campaña en naranjas venía determinada por la certeza de la merma de cosecha. Según el aforo oficial del Ministerio (17 de septiembre), la cosecha en naranjas era un 16% menor que la campaña anterior. Por otro lado, se venía constatando semana a semana que las llegadas de naranjas del hemisferio sur eran menores que en la campaña anterior. Al final las llegadas en el periodo agosto, septiembre y octubre fueron un 13% inferiores. En esos meses del año 2018 llegaron 497.514 toneladas entre Sudáfrica y América del Sur y esta campaña llegaron 435.571 toneladas. A pesar de esa situación, los mejores precios no llegaron a notarse mucho en los momentos iniciales de la campaña, como hemos visto en los precios acumulados hasta finales de enero. Pero en el mismo mes de enero la diferencia a favor de esta campaña ya fue muy evidente. En enero de 2019 el precio de las naranjas fue de 0’595 euros/kg y en esta campaña fue de 0’651 euros/kg. Un incremento cerca del 10% que suponía la primera subida de dos dígitos de la campaña. Lo que vino después, en febrero y marzo, ya lo comentaremos dentro de dos meses, pero como todos sabemos fue a mejor, por sí mismo y, sin lugar a duda, por los efectos del coronavirus COVID-19.

-

Mandarinas

En este caso estamos ante los mejores resultados de las seis campañas estudiadas. Esta campaña ha sido 1’010 euros/Kg frente a la media de las últimas cinco que es de 0’849 euros/kg y, por tanto, representa un crecimiento de un +18’92%. Pero si lo comparamos con la campaña pasada 18/19, que fue de 0’779 euros/kg, la diferencia porcentual es de +29’65%.

Desarrollo de la campaña

Las mandarinas iniciaron la campaña, desde la óptica española, con un ambiente totalmente diferente a la campaña anterior. La calidad era netamente mejor, la cosecha era bastante menor y la campaña venía en fechas normales, frente al retraso de casi diez días del año anterior. El aforo del Ministerio confirmó la evidencia. Teníamos un 23% menos de aforo y las primeras recolecciones no solo lo confirmaron, sino que auguraron mermas aún mayores.

Por otro lado, las llegadas de mandarinas del hemisferio sur, contrariamente a lo que se vio en naranjas, continuaron creciendo en los tres meses de agosto, septiembre y octubre. Así, en el 2018 habían llegado 95.130 toneladas y esta campaña llegaron 110.339 t, un 16% más. Sin embargo al final, la merma española acabo dominando poco a poco la situación del mercado. En septiembre y octubre los precios de exportación fueron similares a la campaña anterior, pero en noviembre la diferencia fue de +18% y en diciembre y enero de media alcanzó el 47%, que nos llevo a que el acumulado a finales de enero ya era de cerca el 30%. El desarrollo de febrero y marzo queda para otro análisis.

-

Pomelos

Es, por muy poco, la mejor campaña de las estudiadas ya que con 0’920 euros/kg es el mismo resultado que la 17/18 que dio 0’918 euros/kg. Respecto a la media de las cinco últimas campañas que fue de 0’814 euros/kg ha supuesto una diferencia de +13’05%. Si lo miramos respecto a la campaña pasada que se obtuvo 0’897 euros/kg la diferencia ha sido solamente de +2’51%.

Desarrollo de la campaña

La merma de cosecha prevista en los aforos, de un 20%, inició la campaña con buenas expectativas, sin embargo, la dinámica del mercado, que está muy influido por Israel y Turquía, que mantiene cuotas de participación por encima de España, ha llevado los resultados a una campaña buena, pero no tanto como las expectativas que había despertado inicialmente. Probablemente el optimismo nos lo habíamos creado nosotros mismos.

-

Limones

De las cuatro familias de cítricos, los limones presentan a finales de enero resultados económicos por kilo ligeramente por debajo, tanto de la media como de la campaña pasada. Así, en esta campaña se han obtenido 1’095 euros/kg, mientras que la media de las últimas cinco ha sido de 1’097 euros/kg lo que implica un –0’17%. Y si miramos el resultado de la campaña pasada 18/19, fue de 1’134 euros/ kg, por lo tanto, la diferencia respecto a la actual ha sido de –3’41%. Evidentemente, con ese nivel de precios, los más altos de las cuatro familias, podemos hablar simplemente de resultados similares durante las últimas cinco campañas incluyendo la actual.

Desarrollo de la campaña

La campaña 2019-20 se inició en septiembre con la perspectiva de un menor aforo. Según el dato del Ministerio en el informe del 17 de septiembre era de menos 9’20%, y afectaba tanto a Fino como a Verna. El arranque vino frenado por la DANA de septiembre que provoco un ligero retraso. Las cifras de llegada del hemisferio sur fueron similares a las campañas anteriores, alrededor de 160.000 toneladas, aunque acabaron en fecha y el inicio de campaña fue normal para España. Pero la menor presencia del limón turco fue evidente, ya que, en los tres meses de agosto, septiembre y octubre del 2018, llegaron a Europa 53.866 toneladas de limón turco y en 2019 solo 21.539. Esta situación dejaba disponible un mercado en el Este para comercializar las calidades segundas españolas.

Esta situación explica el mayor ritmo español de esta primera parte de la campaña, ayudado por el mejor calibre de este año que permitía una entrada en los campos diferentes a la campaña anterior, donde era necesario realizar varios pases en busca del calibre y las calidades. En contraposición, la cruz de la moneda era que el mercado estaba inicialmente más agresivo en precios que la campaña anterior, como hemos visto en los precios finales acumulados, que son ligeramente inferiores a la campaña pasada. Sin olvidar que, como hemos señalado, gracias al menor volumen de Interdonato turco, España ha podido exportar más categoría segunda que el año pasado.

-

Global todos los cítricos

Esta campaña 2019/20, es la mejor de la serie, con una media de 0’902 euros/kg frente a la media de cinco campañas de 0’814 euros/kg, lo que representa un +10’91%. Y, si comparamos con la triste campaña 18/19, que tuvo de media 0’781 euros/kg, la diferencia es de +15’54%. Si bien este resultado como hemos visto en cada una de las familias se da por un ligero crecimiento en naranjas, un buen crecimiento en pomelos, un gran crecimiento en mandarinas y una estabilidad en limones, que se mantiene como el líder en precio de las cuatro familias.

Puedes acceder al artículo publicado en Valencia Fruits en este enlace.

Aclaración a los resultados presentados en este informe

El total de los cítricos españoles tienen la siguiente estructura de comercialización durante las últimas décadas: la exportación supone un 55%; mercado interior, un 22%, y la industria, un 22%. Las mermas o pérdidas de cosecha oscilan según los años entre el 1 y el 5%, según las campañas. Por lo tanto, el análisis realizado solo afecta a un 55% de la cosecha, hay que estructurar las otras tres partes para realizar un análisis global de la campaña. Los precios intrastat, son precios que llevan incluidos los gastos intrínsecos al proceso de comercialización, recolección, confección y materiales, gastos generales y una parte del flete. Está aclaración es también importante cuando se intenta extrapolar a valor del producto en el campo, y no siempre la extrapolación es totalmente directa.

(*) Paco Borrás es consultor hortofrutícola

(*) Paco Borrás es consultor hortofrutícola