La presidenta del Comité de Gestión de Cítricos, Inmaculada Sanfeliu, opina sobre el sector citrícola y la incertidumbre que vive el mercado ante una coyuntura económica desfavorable

En 2021 hubo un gran choque entre el inicio de la campaña española y el final de la del hemisferio sur

Inmaculada Sanfeliu (*)

Al contrario de lo que pudiera parecer, si se hace caso a determinadas publicaciones en medios de comunicación, la importación de mandarinas tardías de Sudáfrica en la UE-27 en los meses de septiembre y octubre ha sido prácticamente la misma en 2021 y en 2022: 56.072 toneladas en 2021 frente a 56.394 en 2022. Lo mismo sucede si tomamos en consideración las importaciones en la UE-28 (UE-27 + UK) en los mismos meses: 82.705 toneladas en 2021 y 81.752 en 2022. Sin embargo, el retraso de casi 15 días en el inicio de la campaña de comercialización 2022/2023 de nuestras clementinas precoces, debido al retraso en la maduración y la coloración de la piel tras un verano demasiado caluroso, y la reducción en el volumen comercializado, por una menor cosecha por altas temperaturas y sequía, ha determinado que la colisión en el mercado comunitario con los híbridos de mandarina tardíos de Sudáfrica no haya sido tan traumática como lo fue en la campaña 2021/2022. En general, se ha recolectado una producción de clementinas precoces y de media estación inferior a la aforada.

En 2021 hubo un gran choque entre el inicio de la campaña española y el final de la del hemisferio sur, pero este año se ha producido una transición más ordenada, a pesar de que los volúmenes importados de Sudáfrica han sido casi los mismos. Ha sido una cuestión coyuntural causada por la climatología y el menor volumen comercializado, pero el problema del solapamiento subsiste y se agravará

En 2021 hubo un gran choque entre el inicio de la campaña española y el final de la de hemisferio sur, mientras que este año se ha producido una transición bastante más ordenada.

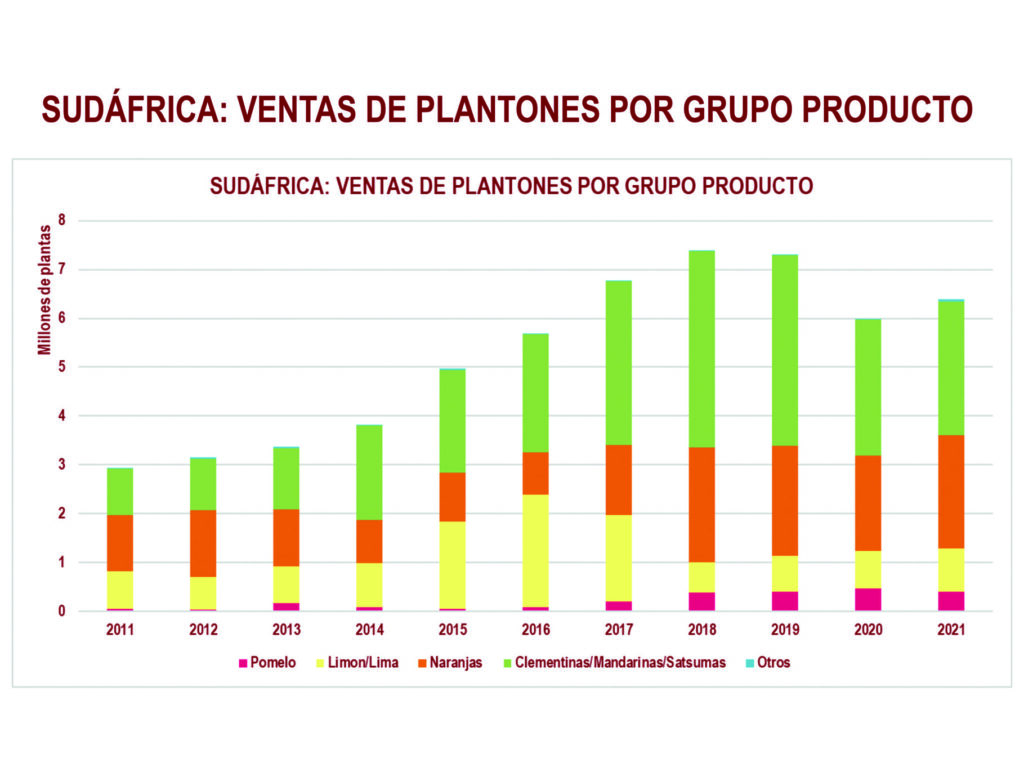

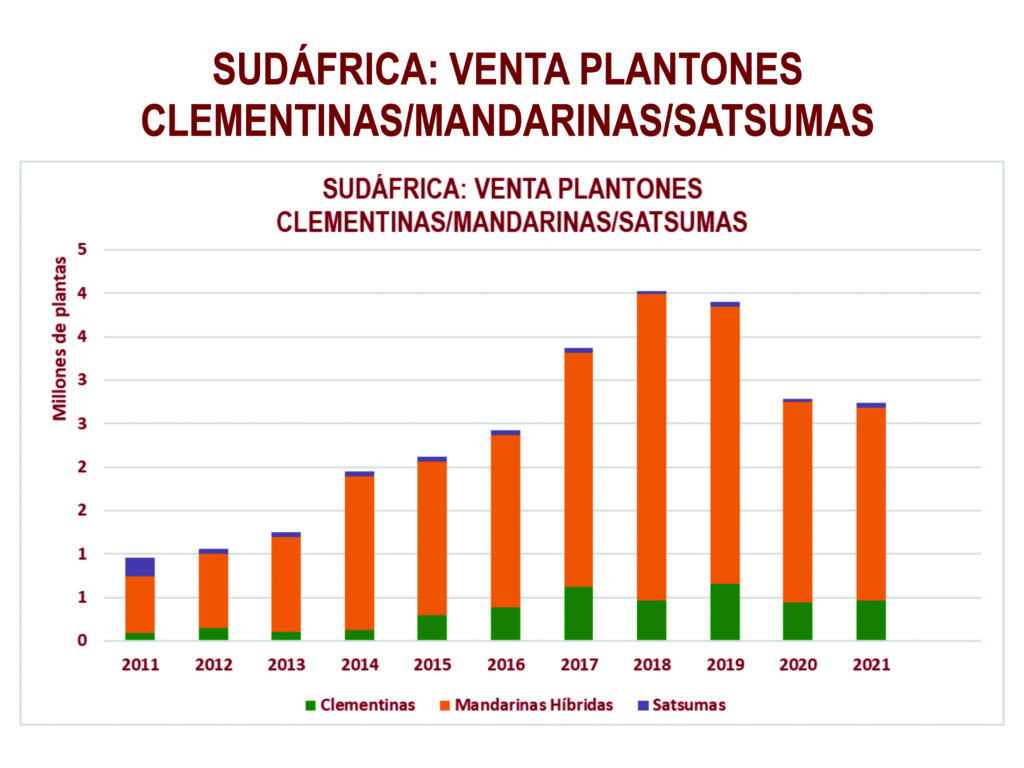

Ha sido una cuestión coyuntural consecuencia de la climatología y del menor volumen comercializado, pero el grave problema de solapamiento subsiste y se agrava, tal y como anticipan las cifras de ventas de plantones de Híbridos de Mandarina en Sudáfrica: 19,5 millones de plantas en 8 años (sobre un total de plantas de cítricos vendidas de 48,3 millones), una media de 2,4 millones de plantas por año, con un máximo de 3,5 millones vendidas en 2018 y 3,2 en 2019. Para el total cítricos la media anual de venta de plantas en ese mismo periodo ha sido de 6 millones por año, con un máximo de 7,4 vendidas en 2018 y 7,3 en 2019.

Hibrídos tardíos vs clementinas precoces

Sudáfrica crece, y mucho, en híbridos tardíos, al igual que todos nuestros competidores mediterráneos, sobre todo, Turquía. Las exportaciones totales de mandarinas de Sudáfrica han pasado de 153.214 toneladas en 2014 a 506.769 en 2021. Las importaciones de mandarinas de Sudáfrica en la UE-28 (UE-27+UK) se han incrementado de 113.698 toneladas en la campaña 2015/2016 a 207.725 en la 2021/2022. Las importaciones de mandarinas de Sudáfrica en la UE-28 (UE-27+UK) en el mes de septiembre se han incrementado de 18.260 toneladas en la campaña 2015/2016 a 51.997 en la 2021/2022 y 50.339 en la 2022/2023 y en el mes de octubre de 3.088 toneladas en la 2015/2016 a 30.708 en la 2021/2022 y 31.412 Tm en la 2022/2023.

Nuestra cuota del mercado UE+UK en septiembre se ha reducido del 59% en la campaña 2015/2016 al 21-26% de share en los dos últimos años, y en el caso del mes de octubre de un 96% a un 73-77%

Nuestra cuota del mercado UE+UK en septiembre se ha reducido del 59% en la campaña 2015/2016 al 21-26% de share en los dos últimos años, y en el caso del mes de octubre de un 96% a un 73-77%.

La diferenciación con ramillete es defensa frente a los pequeños cítricos de países terceros (no UE) que no pueden exportarse con hoja a la UE.

Los operadores que han pagado en esta campaña 0,35-0,45 euros/kg de Clemenules en campo son los mismos que pagaron 0,08 euros/kg la pasada campaña. [sic]. El mercado es soberano y los desequilibrios de oferta y demanda en uno u otro sentido son determinantes en el precio

Este año las clementinas precoces se han pagado caras en campo, más que el año pasado en las mismas fechas y ha habido buena demanda en los mercados. Los kilos importan. Y que nadie, en esta o en cualquier otra campaña, olvide multiplicar precio unitario por kilos para sacar cuentas. Y no me voy a resistir a decir que los operadores comerciales que han pagado en esta campaña 0,35-0,45 euros/kg de Clemenules en campo son exactamente los mismos que pagaron 0,08 euros/kg la pasada campaña. [sic]. El mercado es soberano y los desequilibrios de oferta y demanda en uno u otro sentido, y en un contexto abierto y globalizado, son determinantes en el precio.

Altos costes y calibres

Los costes también son más elevados, en todos los eslabones de la cadena. Han escaseado los calibres grandes en todas las variedades y todas las especies de cítricos debido al tiempo cálido y seco de este verano. La fruta de importación también ha estado más cara y, contrariamente a la percepción general, los volúmenes importados en el mercado de la UE-27 y en UK han sido los mismos cuando se contrastan los datos.

La Navelina española, de calibre pequeño o mediano por la sequía de la primavera y el verano, también ha entrado en un mercado con apenas solape con las producciones de hemisferio sur.

En clementina la gran distribución no ha trasladado al consumidor, de forma general y en su totalidad, el incremento de los precios pagados por la subida de los costes, tanto en el campo, como en las centrales y el transporte.

Hay que señalar que este año, y debido a la vecería natural del cultivo, la cosecha esperada debía ser mayor, pero, de nuevo, la meteorología de la primavera incidió en la floración y cuajado de los frutos, reduciendo la cosecha esperada. Posteriormente, el calor estival ha aumentado las necesidades de riego, observándose falta de calibre en la fruta.

El descenso se da esta campaña en todos los subgrupos de mandarinas, si bien en Castellón se recupera la producción tras la fuerte bajada de la campaña 2021/2022, donde a la vecería propia del cultivo se le unió una importante reducción de cosecha por el ataque de Delotoccocus aberiae (cotonet).

Alternancias aparte, los volúmenes de exportación de los últimos años prueban una pérdida de capacidad productiva en nuestra variedad reina, la Clemenules, que, en una campaña con tan bajos rendimientos como esta, y con una grave afectación del clima y plagas, ha derivado en una demanda alta y buenos precios para la fruta de calidad.

La pérdida de capacidad productiva de Clemenules afecta a nuestra casi única ventana de exportación en solitario, que también se verá cada vez más afectada por la prolongación de la campaña de comercialización de los híbridos de mandarina tardíos de Sudáfrica.

En campo ha seguido constatándose presencia de Cotonet de Sudáfrica (Delottococcus aberiae), aunque el ataque se ha reducido esta campaña por los tratamientos realizados y los mecanismos de control aplicados, así como por la primavera lluviosa de 2022 y, a decir de técnicos y agricultores, por la imposibilidad de desarrollo de la primera generación de Cotonet que nos hace daño en la primera floración.

Daño por plagas y cambio climático

Sin embargo, se ha producido un importante ataque de araña roja debido a desequilibrios causados por los tratamientos de Cotonet en las poblaciones de la fauna auxiliar que ayudan a controlar la araña y por las condiciones ambientales con elevadas temperaturas y humedades que favorecen sus ataques. La afección de araña roja se ha traducido en significativos destríos en almacén y pérdidas de valor comercial de la cosecha.

Las altas temperaturas de los meses de otoño de 2022 y los consecuentes ataques de la Mosca de la Fruta, han desatado de nuevo la preocupación por la temida C. capitata en un escenario de cambio climático.

La afección por plagas hasta ahora “controladas” va a ser cada vez más frecuente como consecuencia de desequilibrios en la fauna útil local (enemigos naturales) por la necesidad de aumentar los tratamientos fitosanitarios, debido a la entrada y establecimiento de plagas y enfermedades foráneas que encuentran las condiciones climáticas favorables (inviernos más cortos y suaves por cambio climático) y, en ocasiones, hasta nuevas plantas hospederas, y que carecen de enemigos naturales.

Ciertas plagas y enfermedades importadas en unos cuantos años pueden estar firmemente asentadas en sus nuevos hábitats, pueden propagarse y provocar daños ambientales, destrucción de especies de plantas nativas, pérdidas económicas sustanciales en la producción agrícola y un aumento en el uso de pesticidas.

Ya en la segunda parte de campaña, las Nadorcott, Tango, Orri o Murcott, entre otras, se están pagando a precios hasta un 30-40% más altos respecto a la campaña pasada. Lo mismo está sucediendo con las naranjas de segunda temporada, Navels tardías o Valencias.

Todavía no sabemos cómo acogerán los mercados los altos precios que se están pagando en campo por las mandarinas de segunda temporada. Posiblemente sean sostenibles, pero mucho más difícil va ser vender con facilidad trasladando los precios pagados por las naranjas

La segunda parte de esta campaña podría ser muy diferente a la primera. Todavía no sabemos bien como acogerán los mercados los altos precios que se están pagando en campo por las mandarinas de segunda temporada. Posiblemente sean sostenibles, pero mucho más difícil va ser vender con facilidad trasladando los precios pagados por las naranjas, Navels tardías y, sobre todo Valencias, en competencia con la naranja de Egipto ofertada en Europa a 0,50-0,60 euros/kg, y con expectativas de bajada de precio la próxima semana debido a la devaluación de la libra egipcia.

Las Valencias de Egipto son firmes candidatas a alimentar a precios bastante más bajos que los nuestros a la gran distribución del centro y el norte de Europa. La Valencia de Egipto ofertada a esos precios en los mercados de la UE y el marco económico van a hacer muy difícil la venta de nuestras naranjas por encima del umbral aproximado de venta a pérdidas, partiendo del alto precio en el campo.

Y probablemente no solo sea una cuestión de bajos precios en el mercado de la naranja de Egipto, sino también de su muy elevado volumen, cada vez mayor.

La amenaza de Egipto

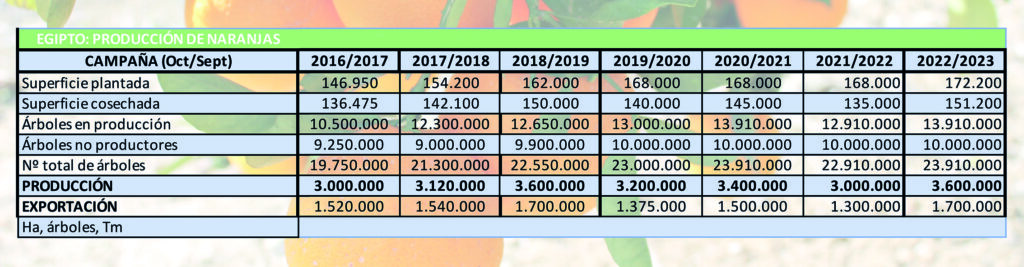

La superficie total plantada de naranjos en Egipto se estima en 172.200 hectáreas (ha), un 4,5% más que la campaña anterior, y la superficie cosechada total en la presente campaña 2022/23 se evalúa en 151.200 ha, un aumento del 12% con respecto al año pasado. El incremento en la superficie cosechada se atribuye a un aumento del 7,7% en el número de árboles en producción respecto al año anterior debido a las condiciones climáticas favorables óptimas durante el periodo de floración que impactaron positivamente en la producción de frutos y, por lo tanto, en la cosecha como resultado.

Lo verdaderamente alarmante de Egipto es que, de un total de 23.910.000 naranjos plantados, se estiman 13.910.000 árboles ya en producción y 10.000.000 que todavía no lo han hecho. Su incidencia en esta campaña, con los fletes normalizados y la devaluación de la libra,

está por ver

Lo verdaderamente alarmante es que, de un total de 23.910.000 de naranjos plantados, se estiman 13.910.000 árboles ya en producción y 10.000.000 que todavía no lo han hecho.

Se estima que la producción de naranja 2022/2023 aumentará casi un 20%, para llegar a 3,6 millones de toneladas en comparación con el aforo del año comercial anterior de 3,0 millones de t. El aumento en la producción se atribuye a las condiciones climáticas y temperaturas óptimas durante la floración de los árboles, lo que incrementó la fructificación y la producción.

Se estima que las exportaciones de naranja aumentarán aproximadamente un 30,7% en la presente campaña 2022-2023 para llegar a 1,7 millones de t.

Las naranjas son el principal cultivo de cítricos en Egipto y representan alrededor del 80% del área total de cultivo de cítricos. La Washington Navel es la principal variedad del grupo de las Navels que se cultiva y hay otras variedades de naranja Navel también cultivadas como Navelate, Cara Cara, New Hall, Navelina, Fisher, Leng, Fukumoto y Lane Late. La Valencia ocupa el segundo lugar después de las Navels en cuanto a superficie cultivada y representa el 80% de todas las naranjas exportadas.

En la campaña 2022/23 los citricultores egipcios tienen un problema con la abundancia de calibres pequeños. Las ventas de naranjas de zumo para el mercado fresco en particular son muy buenas en Europa. La temporada pasada tuvieron demasiados productos de gran tamaño que no eran aptos para exprimir, pero este año ven grandes cantidades de naranjas que pasan por las máquinas exprimidoras sin ningún problema. Las naranjas de calibre pequeño (100/113/125) representan entre el 30-40% del total. Las naranjas de calibre medio (72/80/88) y grande (40/56) comprenden cada una alrededor del 30% de la cosecha. Con lo que respecta a las Valencia, los calibres grandes (40/56) solo representan el 10-15% de la producción.

Las exportaciones de naranjas representaron el 83,2% de las exportaciones totales de cítricos de Egipto en la campaña 2021/22. Otras exportaciones de cítricos incluyeron mandarinas (10%), limones (5,8%) y pomelos (1%).

Más competitivos

Los fletes marítimos se han normalizado. La devaluación de la libra egipcia, que cayó cerca de un 17% frente al dólar a comienzos de este año, está haciendo que los exportadores egipcios sean más competitivos en el marcado internacional.

En definitiva, aunque nuestra cosecha de naranjas será menor este año, el consumo y la competencia de Egipto tendrán un papel clave a la hora de determinar si el mercado reacciona con mejores precios, ya que, así como la demanda de clementinas y mandarinas sigue creciendo cada año, la de naranjas sigue disminuyendo. Con precios tan altos en campo esta campaña por la baja cosecha, con el aumento de los costes de producción y con un pesimismo económico como está habiendo en Europa por la crisis energética y la inflación, existe una gran incertidumbre en el mercado y una gran preocupación entre los operadores de que la actual crisis económica termine afectando el consumo traduciéndose en un descenso de las ventas. Tenemos, por tanto, la incertidumbre de cuánto podría afectar al consumo de naranja el aumento del precio en los lineales, ya que todo apunta a que la fruta fresca se convertirá en un producto de lujo en un contexto de inflación global.

(*) Presidenta del Comité de Gestión de Cítricos

Acceso al artículo de opinión de Inmaculada Sanfeliu en las páginas 6 y 7 del ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.