El consultor hortofrutícola, Paco Borrás, realiza una radiografía sobre la actual campaña de limón y su evolución a lo largo de los años

El sector del limón y pomelo está bien estructurado alrededor de su interprofesional Ailimpo, desarrollando con normalidad las funciones de una interprofesional. / ARCHIVO

Paco Borrás (*)

Hacer está afirmación puede parecer ciertamente algo temerario, por lo que intentaré aportar algunos datos que lo justifiquen. En primer lugar, quiero especificar que esta afirmación la debo acotar en el tiempo al actual siglo XXI.

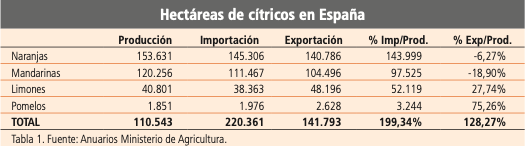

Partiendo de la base que los citricultores se mueven también por los resultados, hay un dato que nos puede indicar si esta afirmación va bien encaminada, y es observar la evolución de las hectáreas de cítricos en los últimos años (ver tabla 1).

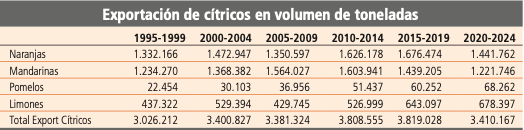

Teniendo en cuenta que el principal mercado de nuestros cítricos es la exportación y que las ventas del mercado interior en fresco van totalmente en consonancia con estas, es interesante observar cuál ha sido la evolución de las cuatro familias de cítricos a lo largo de las últimas décadas, tanto en términos de toneladas como de valor económico en euros (ver tabla 2).

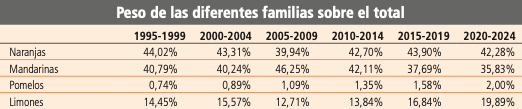

Y aunque indudablemente a nivel de consumo es mucho más elevado el de los cítricos dulces que los otros cítricos, sin embargo, vemos que en los últimos quince años se ha producido un cambio importante ya que en términos de toneladas los limones en particular han pasado de representar el 12,71% a principios del actual siglo y en estos momentos representan el 19,89% en el último quinquenio.

Si observamos este mismo cuadro, pero en términos económicos, las cifras son las que se aprecian en la tabla 3.

Hasta los primeros años de este siglo, el peso económico de las exportaciones de los cítricos dulces era superior al 85% y en estos momentos es del 75%.

Si observamos ahora la evolución de los precios anuales de los tres primeros grupos con una visión de los últimos 30 años tenemos el resultado que se ve en la gráfica 1.

En la gráfica observamos que hay claramente tres periodos:

– Desde 1995 a 2007. Los precios de los limones se mantienen pegados a las de las naranjas y claramente por debajo de las mandarinas.

– Entre 2008 y 2013. Empiezan a alejarse de las naranjas claramente por encima y superan algunos años a las mandarinas.

– A partir de 2014, donde casi todos los años superan netamente a los dos cítricos dulces.

En este punto es interesante resaltar que en los precios de las mandarinas han jugado un papel decisivo en la media de sus exportaciones la aparición en los últimos años de las mandarinas club Nadorcott, Tango y Orri. Y esto es relevante porque a la hora de analizar la rentabilidad para el citricultor debemos tener en cuenta que en estas variedades al trasladar el resultado de la comercialización al neto por hectárea que recibe el productor estas variedades tienen royalties, tanto iniciales, que hay que amortizar, como anuales, mientras que la inmensa mayoría de los limones no tiene este gasto.

Además, debemos también valorar que los gastos de cultivo, recolección y manipulación de las mandarinas son claramente superiores a los de los limones, por lo que podemos afirmar con bastante certeza que en los rendimientos medios por hectárea de los últimos años los limones salen ganando.

Por qué se da esta situación

Aunque estudios con más profundidad que un artículo de divulgación como este pueden poner sobre la mesa más cuestiones, desde mi punto de vista hay razones claves que explican esta situación del limón en España.

Así, el consumo de cítricos en España, según el panel de consumo en los hogares del Ministerio de Agricultura es el que se aprecia en la tabla 4.

Como vemos, la bajada de consumo de frutas frescas es grande, pero lo es mucho más la bajada en naranjas. Las mandarinas se mantienen con una cierta tendencia a la baja. Y aunque los limones han bajado en los últimos años, el consumo de limones fuera del hogar es el más alto por su peso en Horeca y en la restauración en general. Según las estimaciones globales en España el consumo de limones se mantiene en 175.000 toneladas los últimos años, lo que implica un consumo per cápita en España por encima de los 3 kilos al sumar a los hogares el canal Horeca.

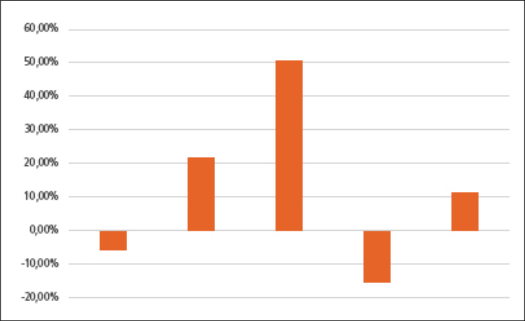

Pero, si analizamos lo que ha pasado con los cítricos en Europa y a nivel mundial, vemos que las exportaciones de limones han subido en los últimos años, mientras que en naranjas ha bajado, tanto en Europa como a nivel mundial, mientras que las mandarinas crecen ligeramente en Europa y en el mundo. La imagen (gráfica 2) de la evolución porcentual de las exportaciones en el comercio mundial de cítricos nos lo muestra.

Y no hay que olvidar que el sector otros cítricos, limones y pomelos, está bien estructurado alrededor de su interprofesional Ailimpo, desarrollando con normalidad las funciones de una interprofesional, promoción, seguimiento de la producción española, información mensual de la comercialización propia y de otros países, negociando calendarios con el hemisferio sur y un largo etcétera de actividades de vertebración del sector.

En definitiva, aunque a nivel mundial el limón ha vivido unos años con el viento de cola, los citricultores españoles de limón además han mantenido una buena interprofesional activa cumpliendo, sencillamente, las funciones para lo que se creó.

(*) Consultor hortofrutícola

Acceso a la noticia en las páginas 2-4 del suplemento de limón en el ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.