Análisis de Paco Borrás de la campaña de cítricos 2023-2024 hasta febrero

La previsión de aforos en esta campaña en España era similar a la de la temporada anterior, pero el incremento a nivel mediterráneo superaba el 14% . / ARCHIVO

Paco Borrás (*)

Cuando se reflexiona sobre la evolución de las diferentes campañas citrícolas que uno ha vivido, llega a la conclusión que lo habitual es que todas sean “singulares”. Singulares porque suelen aparecen circunstancias que modifican las previsiones que todos nos hacemos al principio de cada campaña.

Por otro lado, también suele ser habitual que las campañas empiecen como acaban las anteriores con una pequeña patina sobre los aforos, normalmente los españoles, a la espera de los primeros cambios por las variaciones climáticas, las calidades iniciales, los posibles retrasos de las cargas del hemisferio sur o la confirmación de los aforos propios o los del resto de los países del Mediterráneo.

En ese tema, la aparición de la Organización Mundial de cítricos, WCO por sus siglas en inglés, ha cubierto la encomiable labor que realizaba el CLAM, Comité de Países Productores de Cítricos del Mediterráneo, desaparecida ya hace más de una década. La WCO nos permite tener los datos de las exportaciones anteriores y los aforos y previsiones para la próxima campaña que hasta hace unos años nos daba puntualmente el CLAM, no sólo a nivel del Mediterráneo sino también a nivel mundial.

Aforos españoles

Si observamos los aforos publicados por el ministerio de Agricultura, con la recopilación de los datos de las CCAA, y realizando una pequeña corrección al alza que hizo en septiembre Ailimpo, el panorama inicial era el que podemos ver en el cuadro 1.

Cuadro 1. / Fuente Mapa y Ailimpo

El primer comentario que tenemos que hacer a esta previsión, basándonos en los comentarios del sector, es que parece que los aforos de naranjas están bastante ajustados y pueden subir muy poco. Pero las condiciones climáticas de los últimos meses, sin ninguna lluvia y con bajadas suaves de temperatura matinales han llevado la cosecha de clementinas a un crecimiento superior al 10% y a un aprovechamiento del 100% de la cosecha.

Por otro lado, Ailimpo actualizó a 31 de enero el aforo sobre limones y prevé que este año la cosecha se acercara al millón y medio de toneladas, lo que implicaría un crecimiento cercano al 50%. Dato que teniendo en cuenta las 52.000 hectáreas plantadas es posible.

Aforos del mediterráneo

En la sesión pública del pasado 15 de noviembre de WCO, Global Citrus Outlook, se presentaron los datos mundiales de las exportaciones anteriores y los aforos de los países del hemisferio norte. Si extraemos de ese informe los datos del Mediterráneo, tenemos la información que aparece en el cuadro 2.

Cuadro 2./ Fuente: WCO, Global Citrus Outlook 15 noviembre 2023.

Ya en aquel momento salieron algunos comentarios resaltando que, por primera vez en la historia, Turquía superaba a España en cosecha de cítricos y Egipto empezaba a acercarse. Pero, evidentemente el cuadro resalta cómo ha cambiado el panorama mediterráneo en solo tres campañas y cómo en la actual los vasos comunicantes que constituye el Mediterráneo nos indicaban un crecimiento conjunto muy relevante respecto al año pasado e incluso podría acercarse al de hace dos años.

Llegados a este punto, nos interesa bajar al detalle de las previsiones que se hicieron sobre las exportaciones de los países mediterráneos según las tres principales familias de cítricos.

Previsión de exportación por familia

El gran crecimiento nos lo anuncia Egipto seguido de Turquía, porque las cifras de Marruecos, Israel o Túnez, aunque crecen, son irrelevantes para el conjunto de la zona. Por lo tanto, en naranjas se esperaba un pequeño crecimiento (ver cuadro 3).

Cuadro 3. /Fuente: WCO, Global Citrus Outlook 15 noviembre 2023.

En el caso de las mandarinas (cuadro 4), el gran crecimiento llega casi todo de Turquía, ya que, aunque Marruecos, Egipto e Israel crecen, crecimiento entre los tres en términos absolutos es sólo de 80.000 toneladas contra las 300.000 toneladas de crecimiento que anuncia Turquía.

Cuadro 4. / Fuente: WCO, Global Citrus Outlook 15 noviembre 2023.

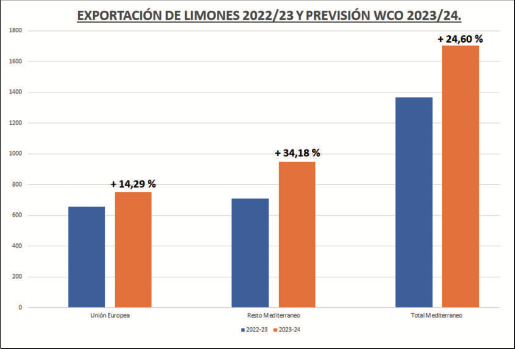

Para el limón (cuadro 5) la previsión de crecimiento procede totalmente de España con un +33% y de Turquía con un 40%. Tanto Italia como Grecia en la Unión Europea anuncian bajada, al igual que Egipto, que cree que no crecerá. Y el resto de los países del Mediterráneo no son relevantes en exportaciones de limones. Pero la necesidad de crecer viene dada por el gran incremento de cosecha que sólo entre España y Turquía supone pasar de las 2.350.000 toneladas del año pasado a las 3.300.000 t de este año, si se cumplen las estimaciones. Y eso supone un crecimiento en sólo un año de casi un millón de toneladas, consecuencia de los crecimientos de las plantaciones en los dos grandes países productores a lo largo de los años del actual siglo, provocado sobre todo por los buenos resultados de los limones durante este periodo.

Cuadro 5. / Fuente: WCO, Global Citrus Outlook 15 noviembre 2023.

Desarrollo de la campaña de naranja, septiembre a febrero

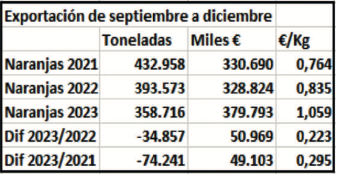

Los datos de exportación sólo nos permiten conocer con exactitud las cifras de septiembre a diciembre y son los que podemos ver en el cuadro 6.

Cuadro 6. /Fuente. Datacomex

Las bajadas en volumen de toneladas respecto al año pasado y el anterior son muy grandes ya que son del -9% y del -17%, respectivamente. Sin embargo, en valor económico la situación es muy diferente ya que ha subido un +16% y un +15%, respectivamente, consecuencia directa de los precios por kilo que han alcanzado las exportaciones de naranja que, por primera vez, esta campaña están por encima del euro por kilo. Pero, en este punto nos conviene resaltar que la demanda de naranjas sufrió una caída importante a partir de mitad de diciembre que continúa en estos momentos, a pesar de que los precios se han moderado ligeramente.

En el campo, si nos guiamos por la Lonja de Valencia, los precios de las naranjas empezaron por enciΩma del año anterior, 0,30 euro/Kg que suponían 0,05 más, estuvieron básicamente en esa línea durante todos los primeros meses de la campaña hasta Navidad. La Navelina desapareció pronto y a buen ritmo, pero con la Navel y la Lane-late todo es más lento. Según reza el último boletín de la Lonja, no hay casi operaciones para Powell, Barnfield y Chislett.

Las próximas semanas serán determinantes para ver qué pasa con las naranjas tardías.

Desarrollo de la campaña de mandarinas, septiembre a febrero

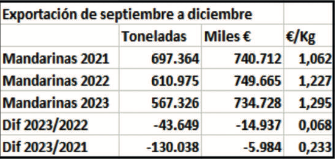

Si repetimos en análisis de las exportaciones de mandarinas tenemos el cuadro 7.

Cuadro 7. /Fuente. Datacomex.

Las bajadas de toneladas respecto al año anterior y a hace dos años son también importantes, – 7% y -18%, pero los valores económicos de estas exportaciones son ligeramente inferiores a los anteriores en un -2% y un -1%. Evidentemente ello implica que los precios promedios son superiores, pero no tanto como lo han sido en naranjas.

Si teníamos una cosecha casi similar a la del año pasado y hemos llegado a Navidad con un -7%, y además por las condiciones climáticas hemos tenido algo más de lo previsto y la hemos aprovechado toda, las clementinas han empujado hacia atrás a Clemenvillas, Hernandinas y han provocado un inicio tardío de Tango y Nadorcott.

Según CVVP, a la misma fecha de mediados de febrero el año pasado se habían exportado 76.000 toneladas de Nadorcott y este año sólo 50.000 cuando la estimación de aforo era ligeramente superior. En este punto es interesante citar el último número (291) de la revista FruiTrop en el artículo de su director, Eric Imbert, con el título, “Un escenario inesperado para las mandarinas tardías”. Imbert hace un resumen de Marruecos, España e Israel y concluye que, frente a las 678.000 toneladas que tenían de cosecha estos tres países el año pasado entre Tango, Nadorcott y Orri, este año tienen 710.00. Todo ello sin contar que ya se van a ver en el mercado cerca de 14.000 toneladas de estas variedades de Turquía y Egipto que hasta ahora no habían aparecido.

Si observamos los datos que ofrece la Lonja de Valencia, tenemos que las Clemenules el año pasado acabaron a 0,40 y a principios de enero ya no quedaban, mientras que este año aún quedaban y el 15 de enero aún daba precios a 0,31 euros/Kg. Y mientras que Tango y Nadorcott el año pasado empezaron sobre 0,87 y subieron a mitad de febrero hasta 0,92, esta campaña la primera semana de enero marcaban 0,73 y esta última semana han dado 0,45 euros/kg.

¿Somos caros o está bajando el consumo de naranjas y mandarinas?

No estamos caros si se observan los precios a los que los consumidores están pagando en la distribución por manzanas, kiwis, aguacates, arándanos o mangos, por ejemplo. Y necesitamos estos precios para que nuestra citricultura pueda vivir.

Pero estamos totalmente equivocados en nuestra estrategia de comunicación porque nuestros cítricos son europeos, tienen menos huella de carbono que los egipcios, turcos o marroquíes, son más frescos y están mejor producidos porque siguen unas normas productivas muchísimo mejores que los de esos países.

Y como desde el año 2008 en realidad no tenemos estrategia de comunicación, y el año próximo probablemente tampoco, al final competimos con mandarinas y naranjas de países de fuera de la Unión Europea, que para los consumidores europeos son simplemente ‘frutas’ porque nadie se encarga de explicarles la diferencia.

Si no hacemos nada en promoción seguirá bajando el consumo de naranjas y mandarinas

Y si no hacemos nada en promoción seguirá bajando el consumo de naranjas y mandarinas como está pasando desde hace más de una década.

Desarrollo de la campaña de LIMONES, septiembre a febrero

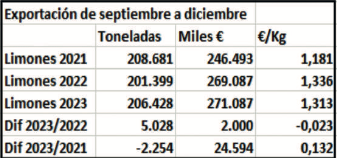

Los datos de exportación nos dan el cuadro 8.

Cuadro 8. /Fuente. Datacomex.

Como vemos, a pesar del gran incremento de cosecha, apenas se han incrementado las exportaciones un 2,5%, pero están ligeramente por debajo del año pasado. Las últimas cifras de Ailimpo con datos de finales de enero dan una subida de las exportaciones del 4%, pero con una bajada respecto a hace dos años cercana al 8%. Y es que en limones desgraciadamente la coincidencia de la explosión de la “burbuja amarilla” al mismo tiempo en Turquía y en España no será fácil de digerir por el mercado.

Independientemente hay que valorar el gran esfuerzo en promoción que desde hace ya tres años está realizando Ailimpo en conexión con las ayudas de Bruselas, así como el trabajo de coordinación de todos los escalones de la cadena de valor del limón para entender lo que está pasando en estos momentos. El consumo de limón está creciendo en general en el mundo y esta situación también empujará al sector hacia la búsqueda de nuevos mercados más allá de la Unión Europea.

Esta campaña provocará un ajuste en el conjunto del sector, donde las plantaciones más optimizadas resistirán la situación mejor que las menos preparadas, pero aún faltan unos meses para poder valorar correctamente la campaña.

* Consultor hortofrutícola internacional

Acceso al artículo en las páginas 2-3 del suplemento de cítricos en el ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.