La producción se mantiene estable tras una profunda transformación impulsada por la innovación varietal

El tomate es una de las hortalizas que mantiene relativamente bien el nivel de consumo. / ARCHIVO

Paco Borrás (*)

A lo largo de los últimos años la superficie de hectáreas plantadas con tomate en España ha tenido solo ligeras variaciones. El total se ha mantenido entre 43 y 47.000 hectáreas, lo cual ha supuesto una producción total que ha oscilado entre los 4 y los 5 millones de toneladas.

De estas producciones, dos tercios son plantaciones directas para la industria, y son cultivos ubicados en Navarra, Extremadura y Sevilla. El resto, 1,5 millones de toneladas, están cultivadas 600.000 a campo abierto y 900.000 en invernaderos, de los cuales el 65% están entre Almería y la Costa Tropical de Granada. El resto se hallan mayoritariamente en Murcia y Canarias, aunque también hay pequeños núcleos de producción en invernaderos en Navarra, Cataluña y la Comunitat Valenciana.

Actualmente el consumo de tomates en España es de unos 12 kg per cápita en los hogares y entre 1 y 2 en la hostelería y alimentación fuera del hogar. Estas cifras muestran un ligero retroceso de aproximadamente 1 kg per cápita, por lo que podemos afirmar que el tomate es una de las hortalizas que mantiene relativamente bien el nivel de consumo.

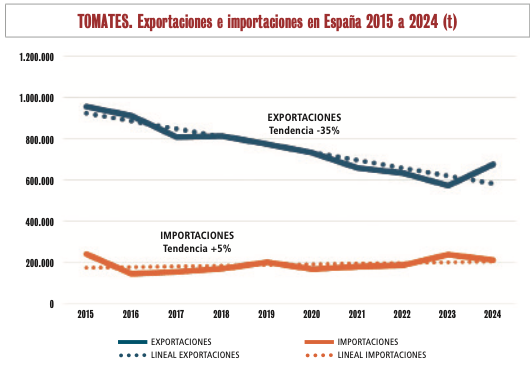

Exportación e importación de tomates 2015-2024

Si observamos la evolución durante estos años de las exportaciones e importaciones de tomates en España, la imagen que obtenemos es el Gráfico 1, donde vemos que hay un descenso claro de las exportaciones, aunque se aprecia que en el 2024 hay una recuperación con lo que se aproxima a las cifras del 2021, después de haber bajado en el 22 y el 23. Por otro lado, observamos como las cifras de importación se mantienen prácticamente estables.

Gráfico 1. / Fuente. DATACOMEX. Ministerio de ECONOMÍA de España.

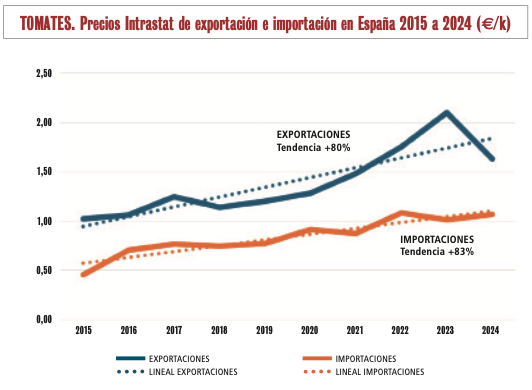

Si ahora observamos en el Gráfico 2 los precios anuales medios intrastat, tanto en exportación como en importación, vemos las dos curvas y que sus líneas de tendencia son casi paralelas, pero siempre el precio de las exportaciones muy por delante de las importaciones. De hecho, la media de margen está en 0,55 €/kg más para las exportaciones que para las importaciones. Esto puede explicarse en parte porque las exportaciones siempre se realizan con formatos confeccionados, listos para la venta, mientras que, las importaciones, especialmente las que llegan de Marruecos y de Portugal que suponen un 78% del total, suelen llegar a España a granel y en muchos casos en cajas grandes para su reempaquetado.

Gráfico 2. / Fuente. DATACOMEX. Ministerio de ECONOMÍA de España.

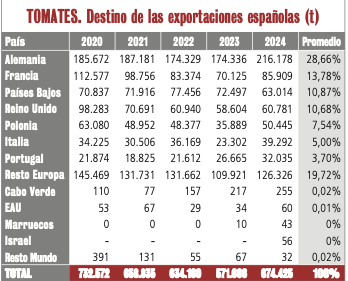

En la Tabla 1, por su parte, observamos el destino de las exportaciones españolas.

El 99,94% de las exportaciones españolas de tomate van a Europa y los 5 primeros países acumulan el 72%. Es remarcable el caso de Italia, que importó el año pasado casi 40.000 toneladas, ocupando la 6ª posición.

Tabla 1. / Fuente. DATACOMEX. Ministerio de ECONOMÍA de España.

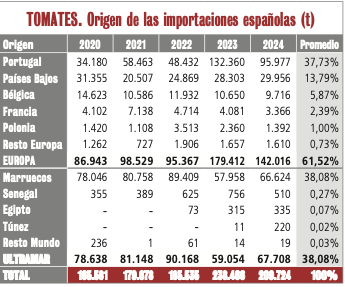

Marruecos es un complemento durante la campaña y Europa cubre huecos en el verano

Si ahora observamos el origen de las importaciones españolas en la Tabla 2 se aprecia que en el promedio de los últimos 5 años, Portugal y Marruecos acumulan entre los dos el 76% de todas las importaciones españolas. Y entre Países Bajos y Bélgica suman el 19%.

Tabla 2. / Fuente. DATACOMEX. Ministerio de ECONOMÍA de España.

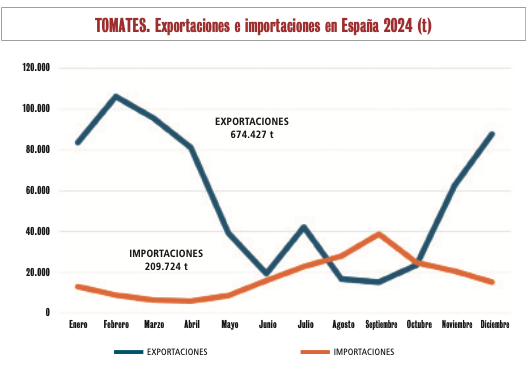

Si analizamos los periodos en los que se realizan las exportaciones y las importaciones realizando la gráfica de estas por meses del año 2024, la imagen es la que se aprecia en el Gráfico 3.

Gráfico 3. / Fuente. DATACOMEX. Ministerio de ECONOMÍA de España.

Observamos que ambas actividades, exportación e importación, están activas los doce meses del año. Que los meses que menos se exporta son de junio a octubre, pero que incluso en esos meses se están exportando 20.000 toneladas cada mes.

Y que las importaciones tocan fondo con 6.000 toneladas en marzo y abril, alcanzando su máximo en agosto, septiembre y octubre.

Por otro lado, de las importaciones que llegan desde Marruecos, el 94% se realizan de octubre a abril, que coincide plenamente con el momento álgido de la campaña de producción española. Mientras que las importaciones que llegan de Portugal y del resto de Europa realizan el 83% desde mayo a octubre por lo tanto mayoritariamente en momentos bajos de la producción española.

Podemos deducir que Marruecos es más un complemento durante la campaña y Europa cubre huecos en el verano.

En definitiva, podemos hablar de una estabilidad en la producción de tomate de mesa en España, que ha realizado un gran cambio en los últimos años gracias a la innovación varietal que le está permitiendo competir con todo lo que supone Marruecos gracias a sus ventajas en costos. El incremento del cultivo orgánico y la agricultura sostenible está ayudando a mantener la posición del tomate español en las mesas europeas.

(*) Consultor hortofrutícola internacional

Acceso a la noticia en las páginas 2-3 del dossier de tomate pimiento en el ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.