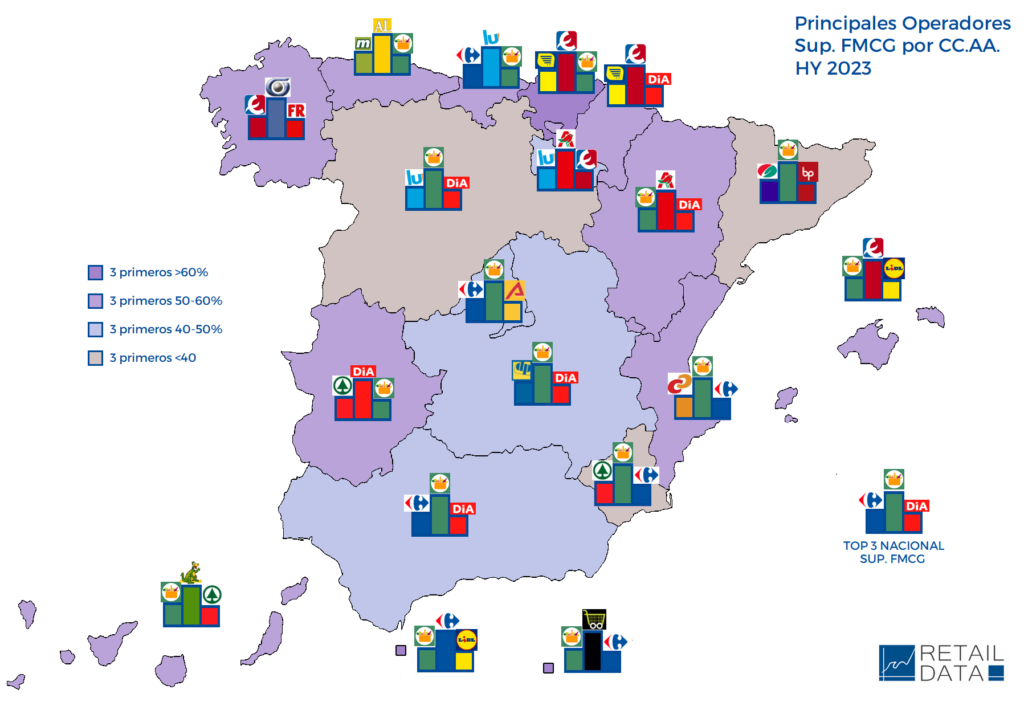

La reestructuración de Grupo Dia ha sido el principal detonante de los cambios en las primeras posiciones y Mercadona está presente en los podiums de 14 de las 17 comunidades autónomas

Es muy significativa la solidez de los líderes regionales. / RETAIL DATA®

Juan Carlos Matarrubia (*)

Interesantes movimientos los que se han producido en los últimos doce meses entre los principales protagonistas del sector de Retail Gran Consumo. La reestructuración de Grupo Dia, donde han primado traspasos y cierres (aunque también se haya reactivado la expansión) ha sido el principal detonante de los cambios en las primeras posiciones referidas al control de la superficie comercial FMCG.

El supermercado Mercadona está presente en los podiums de catorce de la diecisiete comunidades autónomas y es el principal operador por sala de venta en siete de las catorce comunidades

Con datos cerrados a primer semestre de 2023, Mercadona está presente en los podiums de 14 de las 17 comunidades autónomas tras irrumpir en Asturias, Cantabria y el País Vasco si tomamos como referencia la situación de HY 2022. Además, en 7 de las 14 comunidades es el principal operador por sala de venta. En lo que respecta a Dia, continúa entre los tres primeros en 6 comunidades autónomas tras salir de estas posiciones en Asturias, Cantabria, Madrid y Región de Murcia. Carrefour España, segundo operador a nivel nacional, figura en el pódium en cinco comunidades y en las ciudades autónomas de Ceuta y Melilla, mientras Alcampo es la cadena más reforzada, aupándose al liderazgo en Aragón y avanzando posiciones en varias comunidades como Madrid y el cuadrante noroeste, aunque no le alcance para estar entre las tres primeras.

Las cadenas regionales

Muy significativa es la solidez de los líderes regionales. En cuatro comunidades son el principal operador por superficie FMCG, como son Galicia (Gadisa), Asturias (Alimerka), Canarias (Dinosol Supermercados) y Cantabria (Semark Ac Group) y son un total de 13 las que cuentan con una o varias de estas compañías en el pódium. Destaca la entrada de Ahorramas SA en la tercera posición de Madrid; la consistencia de Condis Supermercats o Bon Preu SAU en Cataluña; la solidez de BM Supermercados en País Vasco y Navarra; el buen hacer de asociados de Spar como Cencosu (Spar Gran Canaria), Upper, Lider Aliment SA (a los que se podría añadir un Fragadis SL líder de Tarragona, aunque no esté en el pódium de Cataluña), o la posición de Froiz, Hijos de Luis Rodríguez, SA o La Despensa Supermercados en sus respectivas comunidades. Cabe destacar al margen el caso de Eroski, que lidera con mano firme los mercados de Euskadi, Navarra, Illes Balears y pugna muy cerca del líder en la comunidad autónoma de Galicia a través de su partner Vegalsa-Eroski, muy activo en todos los frentes con apertura de hipermercados, grandes supermercados y superficies y avance en franquicias.

(*) Socio director de Retail Data