Inmaculada Sanfeliu, presidenta del Comité de Gestión de Cítricos, explica en este artículo las consecuencias de la política comercial de la UE en la citricultura española

Inmaculada Sanfeliu Presidenta del Comité de Gestión de Cítricos. / CGC

Inmaculada Sanfeliu (*)

Un estudio de la Comisión Europea (CE) publicado el pasado 27 de enero constata “la repercusión positiva de los acuedos comerciales en los sectores agroalimentarios”. Según este nuevo informe, la agenda comercial de la UE tendrá un impacto globalmente positivo en la economía y en el sector agroalimentario de la UE. Los acuerdos comerciales darán lugar a importantes aumentos de las exportaciones agroalimentarias de la UE, así como a aumentos más limitados de las importaciones, lo que generará una balanza comercial globalmente positiva.

En su valoración del estudio, Valdis Dombrovskis, vicepresidente ejecutivo responsable de Comercio, ha declarado lo siguiente: “La UE siempre ha defendido un comercio abierto y justo, que ha beneficiado enormemente a nuestra economía, incluidos los productores agrícolas. Este estudio muestra que hemos podido encontrar el equilibrio adecuado entre ofrecer más oportunidades de exportación a los agricultores de la UE y protegerles, al mismo tiempo, de los posibles efectos perjudiciales del aumento de las importaciones. El respaldo al sector agroalimentario de la UE seguirá siendo un elemento clave de la política comercial de la UE, ya sea a través de la apertura del mercado, de la protección de los productos alimenticios tradicionales de la UE o de su defensa contra el dumping u otras formas de comercio desleal”.

Por su parte, el comisario de Agricultura, Janusz Wojciechowski, valoró: “El éxito del comercio agrícola de la UE refleja la competitividad de nuestro sector. Las reformas de la política agrícola común han contribuido en gran medida a ello, respaldadas por la reputación mundial de los productos de la UE, considerados seguros, producidos de forma sostenible, nutritivos y de alta calidad. Este estudio, que arroja resultados más positivos que en 2016, confirma que nuestra ambiciosa agenda comercial ayuda a los agricultores y productores de alimentos de la UE a aprovechar plenamente las oportunidades en el extranjero, garantizando al mismo tiempo que disponemos de salvaguardias suficientes para los sectores más sensibles”.

Causa estupor

Acostumbrados como estamos a los tiempos cínicos que vivimos, sigue causándonos estupor e indignación las valoraciones de los comisarios, como tantas otras veces que escuchamos a políticos y altos funcionarios, de aquí y de allá, alabar los beneficios económicos de la Política Comercial de la UE, olvidando e incluso “disfrazando” el sacrificio del sector primario.

“Son numerosas las ocasiones en las que los precios de los cítricos en los mercados de la Unión Europea se sitúan por debajo de los costes de producción de la mayoría, o incluso de la totalidad de los citricultores de España, debido a las importaciones extracomunitarias a precios muy bajos y/o a desequilibrios de oferta y demanda por reducción de ventanas de exportación y solapes de nuestros cítricos con agrios de Sudáfrica, Egipto Marruecos o Turquía”

En ningún momento se ha utilizado el principio de preferencia comunitaria como argumento para cerrar la UE al proceso de globalización incesante, ni para privilegiar la agricultura sobre otros sectores económicos en las negociaciones comerciales. Todo lo contrario. Hemos asistido a la pérdida de la preferencia comunitaria y del marco material ineludible en el que se concretaba, la Organización Común de Mercados (OCM) de frutas y hortalizas, con diversos instrumentos: la ayuda interna o apoyo a la producción, las subvenciones a la exportación y las medidas de acceso al mercado interno o mecanismos de protección en frontera.

La citricultura española ha sido claramente víctima de condicionantes políticos externos, derivados tanto de los compromisos multilaterales (Acuerdo de Marrakech y creación de la Organización Mundial de Comercio, OMC, en 1994) como de la evolución de las políticas agrarias de los países terceros desarrollados y de las exigencias de otras políticas comunes de la UE, como la política comercial y la política de cooperación al desarrollo, materializados en diversos acuerdos preferenciales y concesiones unilaterales de la UE a la práctica totalidad de países menos desarrollados (el SPG ó Sistema de Preferencias Generalizadas).

El impacto mayor de liberar la UE

Los acuerdos comerciales ofrecen escasas oportunidades para las exportaciones de cítricos comunitarios. Por el contrario, la liberalización del mercado de la UE ha provocado en el sector de los cítricos españoles una nueva realidad del mercado no atendida en el marco de los acuerdos, distorsiones y fallos de mercado, competencia desleal, diferencias normativas y asimetrías de competitividad de origen regulatorio motivadas por la ausencia de reciprocidad en “buenas prácticas” y en estándares en materias como medio ambiente y derechos humanos o laborales.

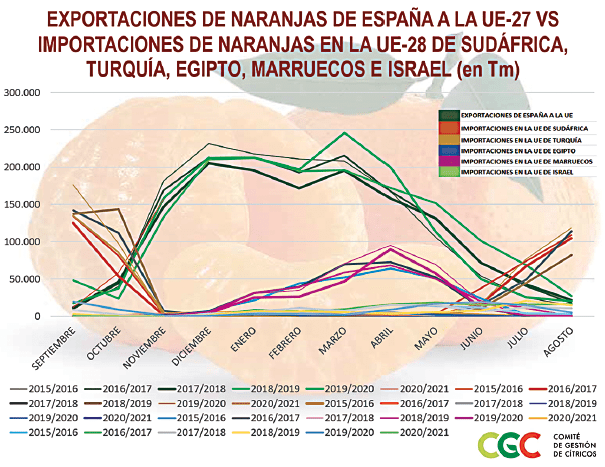

El Acuerdo de Asociación Económica con la Comunidad de Estados de África del Sur ha significado abrir la puerta al incremento del volumen de naranjas de Sudáfrica en el mercado comunitario, precisamente en el periodo de nuestras naranjas más precoces”

En el caso de los cítricos, dicha preferencia comunitaria quedó absolutamente maltrecha con los compromisos adquiridos en el marco del Acuerdo GATT de la Ronda de Uruguay. Los cítricos quedaron con un índice de protección en frontera muy bajo y, desde luego, muy inferior a los productos continentales. A pesar de la tarificación o arancelización aplicada, los precios mínimos de entrada en el caso de los cítricos se fijaron a un nivel tan bajo que jamás han garantizado la protección y nunca se ha conocido la aplicación de un equivalente arancelario máximo en nuestro sector (además de en cítricos, me atrevería a decir en ningún producto hortofrutícola). Los precios de entrada y los equivalentes arancelarios venían a remplazar tras el Acuerdo GATT a los draconianos precios de referencia y tasas compensatorias que se crearon para defender (¡y de qué manera!) las producciones hortofrutícolas de la entonces Comunidad Económica Europea frente a las exportaciones de España, entonces país tercero ó no perteneciente a la CEE.

Los acuerdos de la UE

Los Acuerdos Euro-Mediterráneos (Acuerdos de Asociación) con, entre otros, Egipto, Marruecos, Israel y Túnez, la Unión Aduanera con Turquía y el Acuerdo de Asociación Económica con la Comunidad de Estados de África del Sur han supuesto para la citricultura española una reducción de las ventanas de exportación y una pérdida de competitividad en el mercado de la UE.

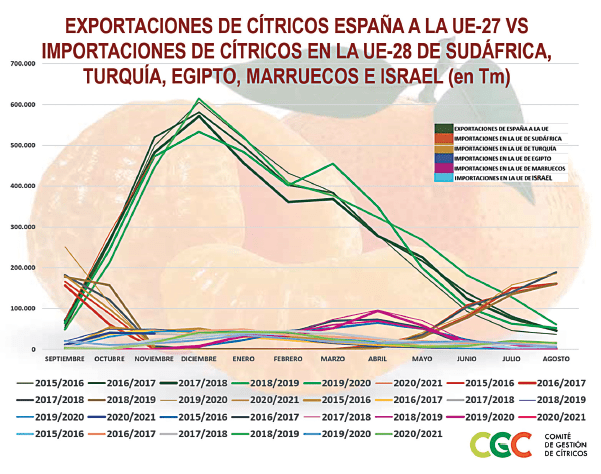

La Política Comercial de la UE ha permitido que hoy sea, de lejos, el primer comprador mundial de cítricos (2.000.000-2.300.000 toneladas importadas anualmente en la UE: 1.000.000 Tm de naranjas, 430.000 Tm de mandarinas, 350.000 Tm de pomelos y 400.000 Tm de limón).

El principal vendedor de cítricos a la UE es Sudáfrica (SA), con un total de unas 800.000-1.000.000 toneladas de cítricos exportados anualmente a la UE en contraestación (en el verano del hemisferio norte), de un total de 2.100.000-2.150.000 Tm exportadas por Sudáfrica. Las importaciones medias anuales de cítricos procedentes de SA en la UE se han incrementado en 250.000 Tm en los últimos 5 años, un incremento de un 33,6% respecto a la media de los 5 últimos años. El periodo de importación se extiende fundamentalmente de mayo a octubre, siendo el periodo álgido de julio a octubre.

“Los Acuerdos Euro-Mediterráneos con, entre otros, Egipto, Marruecos, Israel y Túnez, la Unión Aduanera con Turquía y el Acuerdo de Asociación económica con la Comunidad de Estados de África del Sur han supuesto para la citricultura española una reducción de las ventanas de exportación y una pérdida de competitividad en el mercado de la Unión Europea”

De las 800.000-1.000.000 Tm de cítricos exportadas anualmente por Sudáfrica a la UE, unas 400.000-500.000 Tm de naranjas y 130.000-180.000 Tm de mandarinas. La exportación total de Sudáfrica es de 1,2-1,4 millones de Tm de naranjas y 250.000-350.000 Tm de mandarinas.

Sudáfrica se acelera

Antes de la entrada en vigor del Acuerdo de Asociación Económica con la Comunidad de Estados de África del Sur, Sudáfrica disfrutaba ya de acceso libre de aranceles para el periodo del 1 de junio al 15 de octubre para todos los cítricos. El Acuerdo implica una extensión de esta concesión para el periodo del 16 de octubre al 30 de noviembre para las naranjas dulces (el grupo de las mandarinas ya se podía exportar a la UE libre de aranceles durante todo el año), de modo que el arancel del 16% que se aplicaba a las naranjas dulces en el periodo del 16 de octubre al 30 de noviembre baja de forma escalonada en tramos iguales desde 2016 hasta la liberalización completa en el año 2026.

Sin ninguna duda, la citricultura de Sudáfrica presenta una tendencia clara de crecimiento fundamentalmente en mandarino y sobre todo en variedades de híbridos de mandarinos tardíos. La tendencia de crecimiento en mandarino es por incremento de superficie y por incremento de rendimiento de plantaciones jóvenes. En naranja aumenta la producción fundamentalmente por incremento de rendimientos (no tanto de superficie) con clara tendencia hacia las Valencias.

Por lo tanto, el Acuerdo de Asociación Económica con la Comunidad de Estados de África del Sur ha significado abrir la puerta al incremento del volumen de naranjas de Sudáfrica (primer exportador mundial de cítricos en fresco después de España) en el mercado comunitario, precisamente en el periodo de nuestras naranjas más precoces (M-7, Fukumoto, NewHall, Navelina), que tienen que convivir en el mercado de la UE con sus naranjas tardías, sobre todo Valencias, en ocasiones fruta “cansada”, que condiciona nuestro precio de entrada en el mercado. Una vez más, las producciones mediterráneas pagan el coste de las relaciones comerciales y políticas de la UE con países terceros.

Návels y clementinas precoces, damnificadas

Sudáfrica reduce la ventana de exportación de nuestras Návels tempranas y, sobre todo, de nuestras clementinas precoces. En Sudáfrica se está produciendo un auténtico boom de las mandarinas tardías, con un crecimiento exponencial, el mayor crecimiento en venta de plantones y en superficie plantada. No obstante, estas mandarinas del hemisferio sur que conviven en el mercado de la UE con nuestras clementinas precoces ya gozaban de arancel cero con anterioridad a la firma del Acuerdo. Hasta que no se agotan las mandarinas tardías de hemisferio sur, en su momento óptimo de madurez, nuestras clementinas precoces no se venden.

Los cítricos de Sudáfrica no son competencia vía precios con respecto a los españoles en los mercados europeos, salvo cuando se alarga mucho el final de la campaña de naranja sudafricana con fruta cansada rodando por los mercados que condiciona nuestra entrada en consumo y nuestros precios de inicio de campaña.

Los cítricos de los países de África del Sur no son mejores organolépticamente ni cumplen mejor las expectativas de las cadenas de distribución y los consumidores. La preferencia de la gran distribución europea en septiembre y octubre entre los cítricos de Sudáfrica y los cítricos españoles en los momentos de nuestra campaña en los que se solapan es cuestión de variedades y de momento óptimo de madurez.

Costes 9 veces más bajos

Los costes de producción en Sudáfrica son notablemente más bajos que los nuestros. La competitividad depende fuertemente, entre otros, del nivel de salarios en el país productor. Recientemente, el Ministro de Trabajo sudafricano publicó en el boletín oficial el nuevo salario mínimo, un aumento del 4,5% que entrará en vigor a partir del 1 de marzo de 2021 para los trabajadores de otros sectores de la economía, pero que para los trabajadores agrícolas representa un aumento del 16% respecto a su anterior salario mínimo de 18,68 rands por hora. Los trabajadores agrícolas ahora tienen derecho a un salario mínimo de 21,69 rands (1,2 euros) por hora, y es la primera vez que el salario mínimo de los trabajadores agrícolas es igual al salario mínimo nacional. En la Comunidad Valenciana el salario de un cogedor se eleva a 10,55 euros/hora, prácticamente 9 veces más elevado.

Carga de clementinas en el puerto de Castellón. / CGC

Los privilegios de Marruecos

La Cuenca Mediterránea, con estacionalidad coincidente con la comunitaria y con 13 países con los que la UE, por razones de carácter básicamente geopolítico, tradicionalmente mantiene unas relaciones privilegiadas, que en materia de importaciones citrícolas comportan 400.000-450.00 toneladas de naranjas (de las cuales unas 300.000-330.000 Tm de Egipto, fundamentalmente Valencias; 80.000-120.000 Tm de Marruecos, mayoritariamente Maroc-Late), 250.000-300.000 Tm de mandarinas (150.000-170.000 Tm originarias de Marruecos —Clementina Fina, Nour, Nadorcott,..—, 50,000-80.000 Tm de híbridos tardíos y satsumas de Turquía y 70.000 Tm de Orris de Israel,..), 115.000 Tm de limón, casi en su totalidad originarios de Turquía y 125.000 Tm de pomelos (95.000 Tm de Turquía y 30.000 Tm de Israel).

Los Acuerdos mediterráneos de la UE contemplan contingentes a derecho arancelario nulo —e incluso volúmenes ilimitados con arancel cero para naranjas originarias de Marruecos—, con volúmenes dentro de esos contingentes que se benefician de un precio de entrada preferencial para el periodo comprendido entre el 1 de diciembre al 31 de mayo en naranjas y del 1 de noviembre a finales de febrero para las clementinas. Se trata, en el caso de la cantidad que goza de precio de entrada preferencial, de un acuerdo de autolimitación dentro del periodo establecido.

Los contingentes a derecho arancelario nulo, además de ir incrementándose con las sucesivas renovaciones de los Acuerdos, ya se calcularon en sus orígenes a niveles tales que exceden las exportaciones de los países mediterráneos a la UE. En suma, las importaciones de cítricos de la Cuenca Mediterránea ni se ven gravadas por derechos ad valorem, ni jamás han juzgado los precios de entrada y nunca se ha conocido la aplicación de un equivalente arancelario en nuestro sector.

Los precios de Egipto

La posición de las naranjas de Egipto en el mercado europeo se fortalece paralelamente a la pérdida de competitividad de la naranja española. Con precios de la naranja egipcia de 0,40-0,45 euros/kg en cualquier puerto de la UE no deja margen alguno de competitividad a la naranja española para hacerse con los programas de la gran distribución. Egipto ha estado aumentando rápidamente su producción de cítricos en la última década y un empujón final del 10% en la asignación de superficie plantada para las naranjas el año pasado impulsó notablemente a Egipto en el mercado de exportación, con 1,7 millones de toneladas. Producen y exportan muy mayoritariamente naranjas Valencias, seguidas de las Navels y, en menor medida Baladí (naranjas para zumo). Empiezan a desarrollar plantaciones de mandarinas híbridas tardías (Tango y Murcott). La campaña se desarrolla de enero a mayo.

Ocupan la tierra, perforan y el agua determina el establecimiento de nuevas plantaciones, a veces incluso sin pasar por el registro de la propiedad. De momento no pagan tampoco por el agua de riego. El salario de un peón se eleva a 5 euros/día y los costes de producción (sin mano de obra) oscilan entre 500 euros/Ha para el sistema de producción tradicional en el Delta, sin pago de agua y con pago de energía, 1.000 euros/Ha, del productor profesional del tipo cosechero/exportador y 1.500 euros/Ha, coste de producción en el desierto, con perforación de pozos. El margen de crecimiento de la producción y exportación de cítricos egipcios es enorme. Las cantidades y la calidad del producto son óptimas. Egipto se distingue cada vez más como el mayor proveedor de cítricos de bajo precio de la UE y por esa vía seguirá irremediablemente aumentando su cuota de mercado y restándonos competitividad.

El agua es vital en Egipto para la producción y exportación de cítricos. El agua del Nilo juega un papel crucial, por lo que los egipcios esperan que el río continúe proporcionando suficiente agua después de que la nueva presa en Etiopía se haya puesto en marcha.

Los cítricos egipcios se envían a granel a puertos holandeses y alemanes, donde se envasan en estaciones de empaquetado de los países de destino del norte de Europa, que aumentan su capacidad de envasado año tras año, envasándose los cítricos en los formatos elegidos por los clientes retailers holandeses, alemanes y de otros países del centro y norte de Europa

En suma, son numerosas las ocasiones en las que los precios de los cítricos en los mercados de la UE se sitúan por debajo de los costes de producción de la mayoría o incluso de la totalidad de los citricultores de España debido a las importaciones de cítricos extracomunitarios a precios muy bajos y/o a desequilibrios, de oferta y demanda por reducción de ventanas de exportación y solapes de nuestras clementinas precoces con híbridos de mandarinas tardíos originarios de Sudáfrica, solapes de nuestras naranjas tardías con Valencias de Egipto y de Marruecos y de nuestras mandarinas tardías con las Nadorcott de Marruecos, las Orri de Israel y las Tango de Turquía, …

Todo ello agravado por una la ley de la cadena que no contempla las situaciones creadas en unos mercados globalizados y una ‘cláusula de destrucción de valor’ en la cadena inviable porque da ventaja a nuestros competidores en la UE, ya que ellos no tienen que respetar ningún coste de producción y además los suyos son mucho más bajos. Por otra parte, el texto propuesto penaliza a los productores pequeños que, por lógica económica de escala, tienen costes más altos, lo que le llevaría a no poder vender su producción.

(*) Presidenta del Comité de Gestión de Cítricos