El consumidor español blinda su presupuesto para alimentación, fracciona sus compras y recorta en volumen en un contexto donde el precio de las frutas y hortalizas frescas no deja de crecer

Las frutas lideran la subida de los precios de la alimentación fresca. / ARCHIVO

Julia Luz. Redacción.

En 2025, los hábitos de compra y consumo de los españoles han confirmado un cambio de tendencia que ya venía apuntándose en los últimos ejercicios. La alimentación saludable, los productos frescos y las opciones más naturales ganan terreno en la cesta de la compra, pero el consumidor continúa tomando decisiones marcadas, sobre todo, por el precio y la conveniencia. La búsqueda de promociones, formatos ajustados y establecimientos con surtido corto sigue condicionando el comportamiento de unos hogares que mantienen una actitud de cautela frente al gasto alimentario.

Para analizar con mayor detalle cómo ha evolucionado esta transformación a lo largo de 2025 y cuáles son las principales diferencias respecto a 2024, el Ministerio de Agricultura, Pesca y Alimentación (MAPA) ha presentado el informe “Análisis del consumo alimentario en el año 2025. La evolución del consumo y precio de alimentos y bebidas”. Este panel de Consumo Alimentario, desarrollado desde 1997 en colaboración con Taylor Nelson Sofres SAU (Worldpanel By Numerator), tiene como objetivo medir la demanda directa de alimentos en España dentro del consumo doméstico.

Mismo gasto, más compras y cestas más pequeñas

El ejercicio alimentario de 2025 quedará marcado como el año del escepticismo del consumo. Aunque los principales indicadores macroeconómicos —la tasa de desempleo y la evolución del IPC y del PIB— mostraron una situación más favorable que en etapas anteriores, esa mejoría no se trasladó a la confianza de los consumidores frente a los lineales. Los hogares españoles realizaron sus compras con una actitud de “prudencia”, blindando sus presupuestos ante una inflación que afectó especialmente a la alimentación fresca, en un contexto en el que aumenta el número de cestas que entran en los hogares españoles, aunque estas son de menor volumen.

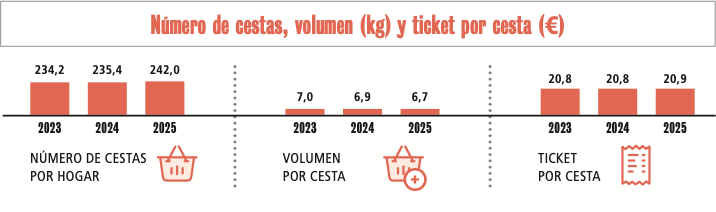

Según se muestra en la Gráfica 1, durante 2025, el número de cestas por hogar se elevó hasta alcanzar una media de 242 cestas anuales, frente a las 235,4 de 2024 y las 234,2 de 2023. Sin embargo, este incremento en las visitas a los puntos de venta se produce en paralelo a una reducción del volumen por cesta, que desciende hasta los 6,7 kilogramos/litros de media en 2025, encadenando así su tercer año a la baja.

El gasto por compra se mantiene, no obstante, prácticamente inalterado. El ticket medio por cesta se sitúa en torno a los 20,9 euros, una cifra que apenas varía respecto a los 20,8 euros registrados en los ejercicios 2023 y 2024.

En cuanto a la compra de productos frescos, se refleja con claridad la preferencia del consumidor por la conveniencia y la competitividad del surtido corto — canales más directos y eficientes en la cadena—. Entre 2024 y el cierre de 2025, la evolución de la cuota de mercado en valor dentro de la categoría de frescos muestra un avance de este canal, que pasa del 33,3% al 34,5%, según recoge la Tabla 1.

Tabla 1. / Elaboración propia a partir de los datos CUM P13 del Panel del MAPA.

Este avance del surtido corto se produce principalmente en detrimento del canal especialista —fruterías tradicionales, mercados de abastos y tiendas de barrio especializadas—, que pierde peso en el conjunto del sector, al pasar del 25,5% en 2024 al 24,6% en 2025.

Así, en el análisis de las “misiones de compra” del consumidor, la denominada “necesidad inmediata” concentra la mayoría de los actos de compra, con un 54,1% del volumen total de cestas, seguida por las compras de “proximidad”, que representan el 26%. En un plano más residual se sitúan las compras de “rutina”, con un 12,3%, y las de “despensa”, que se reducen al 7,5%. Esta atomización de la compra beneficia de forma directa al producto fresco de rotación rápida, al tiempo que obliga a las cadenas de distribución a garantizar una disponibilidad y frescura óptimas de manera diaria en los lineales.

Evolución de los precios

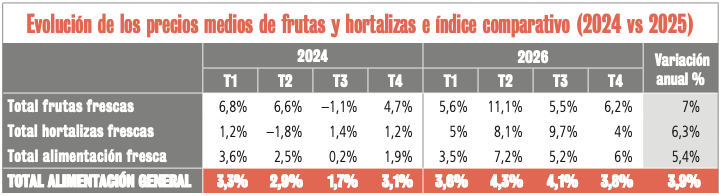

Durante el año 2025, el precio medio del total de la alimentación registró un incremento del 3,9% en comparación con el ejercicio anterior. No obstante, el desglose por categorías pone de relieve una mayor presión en la alimentación fresca, que cerró el ejercicio con una subida media del 5,4%, prácticamente el doble del avance registrado por la alimentación envasada y el resto de categorías.

Dentro del universo de productos frescos, la tensión inflacionaria se concentró de forma clara en el ámbito hortofrutícola. Las frutas frescas encabezaron las subidas del sector, con un encarecimiento medio del 7% respecto a 2024. También las hortalizas frescas siguieron una senda similar, con un incremento del 6,3%, consolidando la presión sobre la categoría a lo largo del año. Destaca el caso de la patata, que evolucionó en sentido contrario. Este producto registró un descenso medio anual del –0,9%, situándose al margen de la tendencia general de encarecimiento del conjunto de la alimentación fresca.

Tal y como se observa en la Tabla 2, el análisis trimestral de los precios revela que la presión sobre frutas y hortalizas no fue homogénea a lo largo del año, sino que se concentró con mayor en el tramo central de 2025, coincidiendo con las campañas hortofrutícolas de primavera y verano.

En el caso de las hortalizas frescas, el año comenzó con un incremento del 5% en el primer trimestre, que se intensificó en el segundo trimestre hasta alcanzar un 8,1%. En el tercer trimestre se mantuvo en niveles elevados, con un 7,9%, antes de moderarse en el último tramo del año, cuando cerró el cuarto trimestre con un avance del 4%.

Las frutas frescas siguieron una evolución aún más acusada, especialmente durante el periodo estival. Tras un aumento del 4,7% en el primer trimestre, los precios se dispararon en el segundo trimestre hasta una tasa de doble dígito del 11,1%. A partir de ahí, la tendencia se moderó ligeramente, con un 5,5% en el tercer trimestre, para volver a repuntar ligeramente en el cierre del año, con un incremento del 6,2% en el cuarto trimestre.

Conclusiones y perspectivas

El cruce de las variables de consumo, canales y precios del informe permite extraer varias conclusiones clave para el sector de frutas y hortalizas en España.

Se consolida la prevalencia de la marca de distribución (MDD), en un contexto de ajuste del volumen por cesta —6,7 kg de media— y mayor control del gasto por parte del consumidor. Este escenario favorece el trasvase hacia la distribución organizada, que ya concentra el 45,6% del valor del gran consumo envasado. En paralelo, el canal especialista pierde peso frente a formatos de proximidad y surtido corto, con un consumidor que concentra cada vez más sus compras hortofrutícolas en el supermercado por eficiencia de tiempo y coste.

Teniendo en cuenta el 2025 y el inicio de 2026, se confirma la persistencia de la tensión inflacionaria, con nuevos incrementos en productos básicos. Se registran subidas y aumentos a doble dígito en categorías como frutas y hortalizas, lo que anticipa un escenario todavía condicionado por la presión sobre los precios.

Acceso a la noticia en la página 10 del dossier Supermercados y Grandes Superficies en el ejemplar de Valencia Fruits.

Acceso íntegro al último ejemplar de Valencia Fruits.